Aedes

AEDES

0,10€

-9,52%

0,10€

-9,52%

Ultima variazione alle 14:25 del 03/02/2026

Altri

- Market Cap

- 3 milioni €

- Numero di azioni

- 32.013.068

- ISIN

- IT0005349052

- Target Price

- n.d.

- Giudizio fondamentale

- NON COPERTO

Aedes SIIQ SpA è specializzata nei servizi immobiliari commerciali e investe e gestisce portafogli immobiliari. Fondata nel 1905, ha sede a Milano.

Overview

AEDES - Domus acquisisce il controllo di Aedes Siiq, seguirà Opa obbligatoria a 0,2922 euro

Attese accelerazioni sopra 0,28 euro

Notizie

AEDES SIIQ +1,4% Risultati in forte miglioramento nel primo semestre

Migliora l’Ebita, +256% su base annua, e dimezza le perdite

Dati Finanziari

Analisi Fondamentale

AEDES: ANALISI FONDAMENTALE

Aedes SIIQ [AED.MI] è una società immobiliare che nasce a seguito della scissione parziale proporzionale di Restart (società nata nel 1905 e quotata alla Borsa di Milano dal 1924) avvenuta il 28 dicembre 2018.

La società è diventata SIIQ da 1 gennaio 2018. Lo Status di SIIQ prevede precisi parametri, ma permette alla società di ottenere particolari benefici fiscali.

Possiede un portafoglio immobiliare a reddito e da sviluppare, in linea con il modello SIIQ, focalizzato su asset commerciali (Retail e Office).

Azionariato

Il principale azionista è Augusto Spa, che possiede il 51,28%. Gli altri azionisti significativi sono Itinera Spa, con il 5,29%, e Vi-Ba Srl, con il 9,9%.

Il flottante è pari al 33,53%.

Asset e modello di business

Aedes ha come obiettivo quello di creare e mantenere nel medio-lungo periodo un portafoglio immobiliare a reddito con destinazione commerciale. La società punta soprattutto ai segmenti retail e office.

Il portafoglio immobiliare è diviso in due categorie. Quello a reddito è composto da immobili già affittati e principalmente ricompresi in tre settori: retail (negozi, parchi e centri commerciali) office (uso terziario direzionale) e altri usi (alberghi e strutture ricettive).

Gli investimenti in immobili a reddito hanno il fine di massimizzare gli utili ricavati dagli affitti, mediante locazioni in linea con i canoni di mercato e all’effettivo valore dei beni.

Gli asset sono prevalentemente localizzati in Nord Italia (78%), segue il Sud (11,9%), e il centro (10,2%).

Il secondo portafoglio è quello “da vendere”, che ricomprende beni destinati alla cessione nel breve e medio termine, comprese aree e terreni. La cessione può avvenire in qualsiasi momento, anche quando l’area non ha ancora ottenuto i permessi amministrativi. Si tratta di asset che la società non intende sviluppare.

Aedes possiede gli asset direttamente, mediante società controllate, oppure attraverso partecipazioni non di controllo in società veicolo e fonti immobiliari.

Oltre alle attività descritte, Aedes si occupa anche di servizi immobiliari (asset management, amministrazione e finanza) ad esclusivo favore delle società controllate.

Newsflow recente

Nel mese di luglio è stata approvata la proposta di aumento di capitale, pari a 50 milioni di euro, da offrire in opzione ai soci della società.

Lo scopo dell’operazione, che dovrebbe avvenire entro novembre 2019, è quello proseguire nella strategia di crescita delineata dal piano industriale e di rafforzare la struttura patrimoniale e finanziaria della società.

Il socio di maggioranza, la società Augusto, si è impegnata a sottoscrivere la quota di propria pertinenza.

Ultimi risultati di bilancio

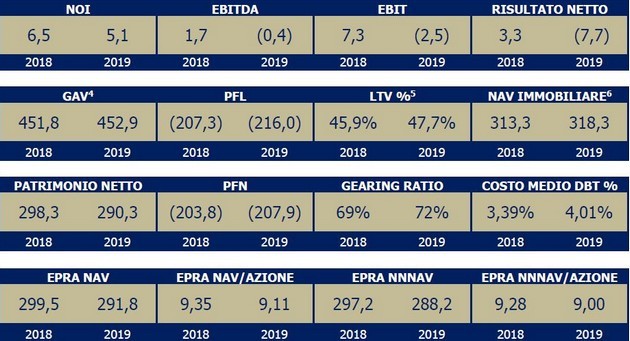

Nel primo semestre 2019, i ricavi da affitti sono stati pari a 7,7 milioni di euro (7,8 milioni nello stesso periodo dello scorso anno). A parità di perimetro immobiliare, il risultato presenta un aumento di circa 0,6 milioni di euro.

I ricavi totali sono pari a 8,6 milioni (10,5 milioni lo scorso anno), in riduzione di 1,9 milioni a causa dell’assenza di plusvalenze da vendita (2,7 milioni lo scorso anno) ovvero il minore margine da vendita immobili che invece era positivo per 2,7 milioni nel primo semestre dello scorso anno.

I costi totali si sono attestati a 8,9 milioni (8,8 milioni lo scorso anno) in leggero aumento.

L’Ebitda è negativo per 0,4 milioni (positivo per 1,7 milioni nel 2017), ma risulta in miglioramento se si esclude il risultato una tantum connesso alle vendite del primo semestre 2018.

Il risultato di competenza del gruppo è negativo per 7,7 milioni (positivo per 3,3 milioni nel primo semestre 2018), riduzione dovuta in gran parte al differenziale, pari a 8 milioni, tra gli adeguamenti al fair value di investimenti immobiliari negativi nel 2019 e gli adeguamenti positivi nel 2018

L’indebitamento finanziario netto è arrivato 207,9 milioni (203,8 milioni)

Il GAV consolidato ammonta a 452,9 milioni di euro (451,8 milioni nel primo semestre 2018). Il Gav (Gross Asset Value) corrisponde al valore totale dell’attivo immobiliare calcolato a valori correnti di mercato.

www.websim.it

Non sono presenti ulteriori Analisi fondamentali

Analisi Tecnica

Al momento non è disponibile nessuna strategia su questo titolo