WIIT - ANALISI FONDAMENTALE

FATTO

Wiit è un operatore attivo nel mercato dei servizi Cloud computing e quotato sul segmento STAR

I risultati del secondo trimestre 2022

Wiit ha chiuso il secondo trimestre con risultati dell’1-1,5% sopra le nostre attese a livello di ricavi ed Ebitda, poco sopra a livello di utili, mentre il debito netto è risultato in linea. L’andamento conferma il solido momento commerciale, sia Italia, sia in Germania.

Sottolineiamo l’importante crescita organica dei ricavi della holding nel primo semestre, pari al +14%, avvenuto in Italia. L’incremento corrisponde ad una crescita del 19% nel secondo trimestre.

La crescita organica in Germania nel primo semestre è stata superiore al 10% su base annua.

Nel primo semestre, il mercato tedesco ha generato il 51,8% del fatturato, ed il 48,4% dell’Ebitda rettificato.

L’andamento dell’Ebitda margin rettificato (primo trimestre 38,2%, secondo trimestre 34,6%) riflette l’impatto diluitivo della recente acquisizione, parzialmente compensato dall’attenzione rivolta ai servizi cluod, e dall’uscita dei business a bassa marginalità.

La holing Witt Spa nel secondo trimestre ha raggiunto un margine molto elevato, pari al 44%.

Nel primo semestre i costi dell’elettricità sono stati pari a 41 milioni di euro, rispetto ai 2 milioni del primo semestre 2021, la maggior parte attribuibile alla Germania.

L’Outlook a medio termine rimane ottimistico

La pipeline delle vendite, grazie ai nuovi clienti acquisiti e all’upselling su quelli esistenti, è la più solida degli ultimi tre anni. Il management rimane quindi ottimista sul 2022 e specialmente sul 2023-

Infine, la recente acquisizione di Lansol potrà aiutare la società a crescere ulteriormente in Germania e nell’area di Francoforte.

EFFETTO

I messaggi del management

Le comunicazioni del management sostengono la visibilità sulle nostre stime. I vertici della società hanno confermato il positivo andamento della crescita organica, (nel secondo trimestre è stata pari al +19%, molto meglio del primo trimestre) ed hanno reiterato la loro intenzione di portare avanti la strategia di acquisizioni. La società sta cercando opportunità simili a Lansol.

Inoltre, il management punta ad eliminare gradualmente i servizi a basso margine, senza alcun impatto sull'EBITDA, grazie all'aumento della redditività.

Le nuove stime

La dismissione delle attività a basso valore aggiunto è incorporata nelle nostre stime dei ricavi 2023-2024, che sono stati limati del 2-3%. Tuttavia, non ha impatti significativi sull’Ebitda e sugli utili.

Confermiamo il giudizio INTERESSANTE, con target price pari a 32 euro

Wiit dovrebbe continuare a beneficiare della sua posizione di leader nel settore digitale, mettendo anche a segno gli obiettivi di M&A.

La società è inoltre ben posizionata in un mercato che ha solide prospettive di crescita, sostenute dal passaggio tecnologico al cloud.

L'azienda gode di un forte posizionamento di mercato nella nicchia del cloud premium, adatto ad applicazioni mission-critical, e possiede un modello di business estremamente scalabile.

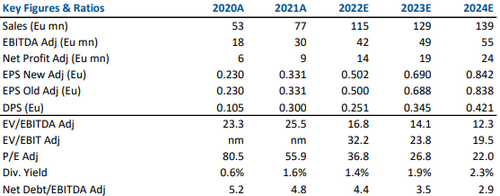

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte