TREASURY BOND - Amundi: gli attuali rendimenti offrono un "buon punto di ingresso"

FATTO

Giornata di rinnovate tensioni su tutti i bond governativi statunitensi, ma senza gli stress vissuti sui mercati azionari.

Il rendimento del Treasury Note dieci anni è salito a 3,42% da 3,33% del giorno prima, Il biennale ha raggiunto i massimi dal novembre del 2007 a 3,75%. A inizio anno il rendimento era circa 300 punti più sotto. Salgono anche i tassi reali, sulla scadenza a dieci anni siamo ai massimi da fine 2018 a 0,97%.

Negli Usa l'inflazione di agosto è risultata sopra le attese (8,3% vs 8,1% atteso) soprattutto nella parte core, arrivata al 6,3% vs 6,1%, riavvicinandosi al record del 6,5% di marzo.

• Il consenso attendeva un calo più marcato dell'inflazione generale (grazie principalmente al calo della componente energetica) ed un incremento meno forte della parte core. Più in dettaglio, il dato sopra le attese è stato determinato da:

i) un calo meno pronunciato di alcune categorie di prodotti (ad esempio prezzi di auto usate),

ii) freno del calo di alcune categorie di spesa più collegate alla fase post pandemica.

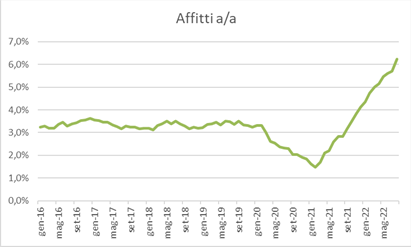

• Sulla parte core ha inciso notevolmente la componente affitti, che pesa per oltre il 30% del totale, e continua a mostrare un andamento al rialzo (+6.2% a/a). Questo anche perchè al momento la rata mediana dei contratti di mutuo stipulati negli ultimi mesi risulta essere progressivamente sempre più alta (complice il rialzo dei tassi ) rispetto al canone di affitto mediano, rendendo l'affitto ancora relativamente competitivo rispetto all'acquisto della casa.

In prospettiva

Alcune componenti potrebbero riverberare con un certo ritardo il loro effetto (ad esempio il prezzo delle auto usate). PIù ostico invece il calo dell'imporante componente affitti, variabile ritardata per antonomasia soprattutto in un contesto di rapporto rata mutuo/affitto in marcato rialzo a causa del rialzo stesso dei tassi.

Tuttavia , se si ipotizza un andamento costante della variazione mensile del Cpi tra lo 0% e lo 0,2%, a fine anno l'inflazione gradualmente dovrebbe tornare tra il 6,2/7,1%.

Queste considerazioni confermano la necessità per la Fed di procedere con il cosiddetto frontloading, ossia accelerare ora il rialzo dei tassi per ceercare di ottenere un freno dell'inflazione generale più marcato già a fine anno. Di conseguenza l'ipotesi di rialzo di 75 pb il 21 settembre si consolida. Meno probabile un rialzo di 100 pb come qualche addetto ai lavori comincia a ventilare.

Il dato di ieri ha portato a prezzare il tasso finale di approdo della Fed al 4,25% (dal percedente 4%) nel corso del primo trimestre 2023, come evidenzia l'andamento dei tassi impliciti nei prezzi dei future sui Fed funds.

In sintesi. Il calo dell'inflazione Usa procede a ritmi graduali, con "la spina nel fianco" rappresentata dalla parte core influenzata soprattutto dalla dinamica degli affitti, che potrebbe portare la Fed a prendere in cosiderazione la vendita (vista l'assenza di scadenze) di titoli MBS per ridurre anche questa parte del bilacio, come segnalato ad esempio dalla vice presidente Brainard

In tale contesto, tra settembre ed ottobre i tassi a lungo termine Usa potrebbero segnare un picco in prossimità di area 3,5% sul decennale (oggi 3,42%) o poco al di sopra, complice anche l'accelerazione del QT (60 Mld di dollari di potenziali minori reinvestimenti di treasury su base mensile)

Intanto, Amundi, il più grande gestore di fondi d'Europa, si è detto propenso a rientrare nei mercati dei titoli di Stato, a causa dell'inversione delle prospettive di crescita economica. Il CIO Vincent Mortier ha osservato che i bond sono stati colpiti da una tempesta perfetta costituita dall'aumento dell'inflazione e dei tassi d'interesse che ha spinto i rendimenti verso l'alto, ma che le prospettive stanno cambiando a causa dei rischi di recessione guidati da crisi energetica e inflazione eccessiva. "I mercati non stanno ancora considerando del tutto i rischi di recessione che si stanno profilando, in particolare in Europa", ha affermato Mortier. "Crediamo che quando i rischi di recessione cominceranno a concretizzarsi, le banche centrali agiranno per assicurarsi che i tassi a lungo termine non salgano troppo". In questo contesto, i Treasury statunitensi offrono un "buon punto di ingresso", ha aggiunto.

EFFETTO

Analisi tecnica

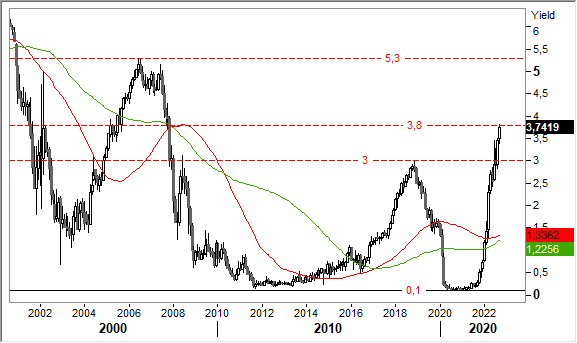

Graficamente, le due immagini sotto mettono in rilievo la rapida risalita dei rendimento del Treasury Note 10 anni (primo) e del Treasury Note 2 anni (secondo), passati in pochi mesi da 0,50% e 0,10% (area del minimo storico) al 3,42% e 3,74% a causa della persistente crescita dell'inflazione USA, arrivata ai massimi da quarant'anni.

Operatività. E' stata raggiunta una soglia discriminante di estremo interesse per impostare acquisti su scadenze biennali/decennali con rendimenti sopra il 3,0%, in ottica di diversificazione di portafoglio. Ciò vale a maggior ragione per la scadenza biennale, con rendimenti sui massimi da 15 anni.

Per investire in ottica speculativa LONG/SHORT sulla scadenza decennale sono disponibili i seguenti:

WisdomTree US Treasuries 10Y 3x Daily Leveraged

Isin: IE00BKT09032

WisdomTree US Treasuries 10Y 3x Daily Short

Isin: IE00BKS8QT65

I due strumenti forniscono un rendimento totale composto triplo rispetto alla performance giornaliera long/short dell'indice BNP Paribas US Treasury Note 10Y Future, che replica i futures sui titoli del Tesoro USA decennali. Leggi il documento KID.

Per investire sulla parte breve della curva dei titoli di Stato statunitensi, in modo da approfittare di un eventuale rafforzamento del Dollaro, uno degli strumenti messi a disposizione del mercato è il seguente ETF:

SPDR® Barclays 1-3 Year US Treasury Bond

Isin: IE00BC7GZJ81

Da inizio 2022: +8,80%.

Obiettivo dell'ETF è replicare la performance dei Treasury Bond Usa con una maturità media tra 1 e 3 anni tramite l'indice Barclays 1-3 year US Treasury Bond. Costo annuo 0,15%. Distribuisce un dividendo semestrale. La variazione del prezzo dell'ETF è sensibile alla oscillazione del Dollaro Usa: prezzo in crescita in corrispondenza di una rivalutazione del Dollaro. Leggi il documento KID.

Per investire sulle scadenze più lunghe (quindi più rischiose perchè soggette a maggiori variazioni di prezzo) sono disponibili altri strumenti specializzati. Segnaliamo i seguenti:

SPDR® Barclays 7-10 Year US Treasury Bond

Isin: IE00BYSZ5T81

Da inizio 2022: -1,60%.

SPDR® Barclays 10+ Year US Treasury Bond

Isin: IE00BYSZ5V04

Da inizio 2022: -15,10%.

Obiettivo dei due ETF è replicare la performance dei Treasury Bond Usa con una maturità da 7 anni in su replicando i rispettivi indice benchmark elaborati da Barclays. Costo annuo 0,15%. Entrambi distribuiscono un dividendo semestrale. Leggi il documento KID.

C'è anche la possibilità di investire sul segmento Corporate USA tramite il seguente:

ETF Franklin LibertyQ Usd Investment Grade Corporate Bond

Isin: IE00BFWXDX52

Da inizio 2022: -3,90%

Obiettivo dell'ETF è quello di replicare l'andamento dell'indice Bloomberg Barclays US Corporate Investment Grade Total Return. Valuta di denominazione Usd. Valuta di quotazione Euro. Commissioni totali annue 0,35%. Distribuisce un dividendo semestrale. Il 20% circa dei titoli ha scadenza superiore a 20 anni. Leggi il documento KID.

www.websim.it