SIT: ANALISI FONDAMENTALE

FATTO

Sit è un gruppo con sede a Padova attivo nel settore della produzione e commercializzazione dei controlli di sicurezza e regolazione degli apparecchi a gas. La società, che impiega oltre 2mila dipendenti, opera a livello commerciale in 65 paesi.

Asset ed azionariato

Sit possiede 74 brevetti, 8 stabilimenti produttivi, 16 uffici commerciali, 1 Hub logistico.

Il 74,48% del capitale è posseduto da Sit Tecnologies. Le azioni proprie ammontano all’1,8%, mentre il mercato dispone del 24% circa.

Modello di business

Il gruppo opera in due differenti mercati, ed è quindi suddiviso in due divisioni.

La divisione Heating, che genera l’80% dei ricavi circa, sviluppa e produce componenti e sistemi per il controllo della sicurezza, la regolazione e il rendimento degli apparecchi a gas destinati al riscaldamento domestico, degli impianti di cottura e ristorazione collettiva e degli elettrodomestici. Le attività svolte sono: innovazione e sviluppo di prodotto (la società ha investito in ricerca 11,2 milioni di euro nel 2019), acquisti globali e approvvigionamento, gestione della domanda e gestione del cliente. Le attività sono quasi tutte internalizzate, fattore che permette a Sit di avere il pieno controllo del processo e del prodotto finale.

La divisione Smart Gas Metering sviluppa e produce contatori per il gas con funzionalità anche remote di controllo, misurazione del consumo, lettura e comunicazione. Le attività della divisone si suddividono in: ufficio tecnico (che ha un ruolo di primo piano dato l’elevato contenuto tecnologico del prodotto), acquisti ed approvvigionamento, produzione e qualità, vendite e marketing. Anche queste funzioni sono quasi tutte svolte internamente.

Newsflow: Lettera al Risparmiatore: focus su idrogeno e acquisizioni

Il Sole 24 Ore ha dedicato la rubrica Lettera al risparmiatore del 10 ottobre 2021 a Sit. I pilastri della crescita del gruppo elettromeccanico sono due: una continua ricerca, soprattutto sull’idrogeno, e nuove acquisizioni.

Gli investimenti stanziati per il 2021 dovrebbero essere di circa 25 milioni di euro, 5 milioni saranno impiegati per la realizzazione di nuovi laboratori, che saranno attivi su due fronti. Il primo riguarda il co-sviluppo dei prodotti con i clienti, il secondo la tecnologia legata all’impiego dell’idrogeno, nei contatori e nelle caldaie. Parte delle risorse sarà dirottata anche verso l’hub produttivo in Tunisia, per il quale saranno stanziati circa 7 milioni con il fine di ammodernare gli impianti e riorganizzare la produzione.

Sit punta anche alla crescita per linee esterne, per acquisire nuove competenze tecnologiche e rafforzare il posizionamento di mercato. Le potenziali target sono aziende di piccole dimensioni, fino a 50 milioni di fatturato, di preferenza già redditizie.

In merito al rincaro delle materie prime, Sit ha reagito trasferendo, dove possibile, l’aumento dei costi sul prezzo finale.

Nei casi in cui non sia stato possibile, per il 2022 non dovrebbero esserci problemi, in quanto i nuovi contratti già includono prezzi più alti.

Per quanto riguarda il 2021, il gruppo ha indicato un impatto del 10% sull’Ebitda. Tuttavia, afferma la società, Il Mol 2021 è previsto in crescita sia sul 2020, sia sul 2019, per questo motivo l’aumento delle materie prime viene più che compensato.

EFFETTO

Ultimi dati di bilancio

Primo semestre 2021

• Ricavi consolidati pari a Euro 190,3 milioni (42,7% rispetto al primo semestre 2020, +34,8% a parità di perimetro);

• Vendite della Divisione Heating per Euro 144,7 milioni (+38,3% rispetto al primo semestre 2020);

• Vendite della Divisione Metering per Euro 43,2 milioni (+59,0% rispetto al primo semestre 2020), di cui vendite Smart Gas Metering per Euro 33,2 milioni e Water Metering per Euro 9,9 milioni;

• EBITDA consolidato pari a Euro 28,9 milioni (+90,6% rispetto al primo semestre 2020);

• Utile netto consolidato pari a Euro 9,5 milioni, 5,0% dei ricavi, contro Euro 3,8 milioni, 2,9% dei ricavi del primo semestre 2020;

• Cash flow operativo pari a Euro +6,2 milioni dopo investimenti per Euro 8,0 milioni;

• Posizione finanziaria netta al 30 giugno 2021 pari a Euro 121,0 milioni (era Euro 116,1 milioni a fine 2020).

Secondo trimestre 2021

• Ricavi consolidati pari a Euro 97,6 milioni (+62,8% rispetto al secondo trimestre 2020, +53,6% a parità di perimetro);

• Vendite della Divisione Metering per Euro 21,9 milioni (+103,0% rispetto al secondo trimestre 2020), di cui vendite Smart Gas Metering per Euro 16,8 milioni e Water Metering per Euro 5,1 milioni;

• EBITDA consolidato pari a Euro 13,8 milioni (121,6% rispetto al secondo trimestre 2020).

Parere analisti

Per Intesa Sanpaolo è MOLTO INTERESSANTE, target price a 14,50 euro

Nell’ultimo studio pubblicato il 27 settembre 2021, viene confermato il giudizio Buy, e alzato il target price a 14,50 euro, dai 12,10 euro precedenti. Il nuovo prezzo obiettivo esprime, rispetto a quello corrente, un potenziale rialzo del 37% circa.

Nella nota, gli analisti affermano che, nonostante la forte performance del titolo (+80% da inizio anno), Sit sta trattando a circa il 50% di sconto rispetto alle società comparabili. Questo, affermano "nella nostra visione non è giustificabile, anche alla luce dei risultati del primo semestre e le brillanti prospettive di mercato, che sempre più richiede dispositivi eco-compatibili".

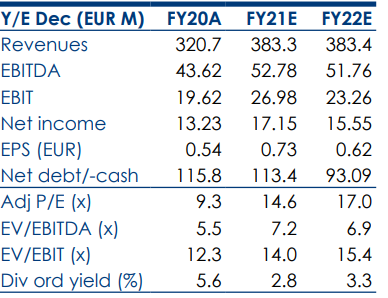

Intesa Sanpaolo alza le stime per il periodo 2021-23.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Intesa Sanpaolo

www.websim.it