PROMOTICA: ANALISI FONDAMENTALE

FATTO

Promotica è un’agenzia loyalty specializzata nella realizzazione di soluzioni marketing finalizzate ad aumentare le vendite, la fidelizzazione e la brand advocacy. In dettaglio, si occupa di tutte le fasi delle campagne promozionali che hanno il fine di mantenere costante nel tempo ed incrementare la clientela. La società è partner di grandi operatori del settore della distribuzione alimentare e, in misura minore, di quello farmaceutico, bancario, assicurativo e petrolifero.

Fra i servizi offerti da Promotica, troviamo le campagne di fidelizzazione, che prevedono l’assegnazione di un premio al consumatore finale a fronte di una determinata spesa, le Short Collection, programmi di breve durata con l’utilizzo di bollini e un eventuale contributo in denaro da parte del consumatore. A questi si aggiungono i concorsi a premio, simili ad una lotteria, ed altre iniziative.

Azionariato

Dieci.sette S.r.l. possiede l’81,52% del capitale. Giochi Preziosi il 3,11%. Mercato: 15,37%.

Modello di business

La società offre all’impresa cliente un progetto chiavi in mano, che include l’offerta ai consumatori finali di un determinato quantitativo di prodotti (i premi). Per l’acquisto dei premi, Promotica si avvale di fornitori selezionati, con i quali partecipa all’ideazione dei medesimi. Il principale settore merceologico di riferimento è quello dei prodotti casalinghi e del Made in Italy, nel quale la società vanta una forte expertise.

Le campagne vengono modellate sulle specifiche esigenze, e sviluppate sulla base di dati spesso già noti a Promotica grazie alla continuità dei rapporti con i clienti.

Promotica ha rinforzato l’analisi e monitoraggio delle campagne attraverso investimenti in tecnologia, con l’obiettivo di ottimizzare le scorte e profilare gli utenti in tempo reale, anche attraverso l’analisi dei profili social, blog, web e CRM.

A campagna promozionale conclusa, la merce rimasta invenduta torna dal cliente al magazzino sotto forma di reso, che viene riutilizzato, insieme ad altri nuovi prodotti, in nuove campagne.

Newsflow

Promotica ha perfezionato l’acquisizione del Ramo d’Azienda Incentive & Loyalty di E-commerce Outsourcing S.r.l., società interamente controllata da Giglio Group ad un prezzi di 1.200.000 euro, interamente corrisposto con risorse proprie.

L’operazione permette a Promotica di rafforzare la propria posizione nel settore loyalty, tramite il potenziamento del proprio expertise in ambito Martech, ossia l’utilizzo di software e piattaforme per la gestione e l’analisi dei dati, al fine di proporre programmi di fidelizzazione tailor made ed ottenere un maggior ingaggio delle community alle quali sono indirizzate le operazioni loyalty.

EFFETTO

Ultimi dati di bilancio: esercizio 2021

Promotica ha chiuso l’anno con Ricavi di Vendita del Gruppo pari a 39,6 milioni di euro, rispetto ai 57 milioni conseguiti nel 2020, a causa del rinvio al 2022 di alcune campagne di rilevanza nazionale per le difficoltà legate al reperimento di prodotti.

Il Margine Industriale è pari a 11,1 milioni, rispetto ai 14,1 milioni, con un’incidenza percentuale sul fatturato in miglioramento al 28,1% rispetto al 24,8% dell’esercizio precedente, grazie all’individuazione di campagne con marginalità adeguata e all’utilizzo di prodotti già presenti a stock, che non hanno risentito dell’aumento dei costi.

L’EBITDA risulta pari a 2 milioni, rispetto ai 6,8 milioni del 2020, con una marginalità al 5,2% rispetto a 12% dell’esercizio precedente. La marginalità risente dell’incremento generalizzato di tutte le maggiori voci di costo, che non è stato possibile trasferire sul cliente finale per le campagne già formalizzate nel 2021. Questi aumenti sono invece stati ribaltati su quelle avviate nel 2022.

Il risultato operativo (EBIT) corrisponde a 1,5 milioni, con un EBIT Margin del 3,8%, rispetto ai 6,3 milioni dell’esercizio precedente.

Il Risultato Netto è positivo per 1,4 milioni, rispetto ai 4,3 milioni al 31 dicembre 2021.

La Posizione Finanziaria netta al 31 dicembre 2021 risulta passiva (debito) per 12,4 milioni.

Giudizio analisti

Integrae Sim ha confermato il Buy (MOLTO INTERESSANTE), target price a 7 euro

Il prezzo obiettivo esprime, rispetto a quello corrente, un potenziale rialzo del +164% circa.

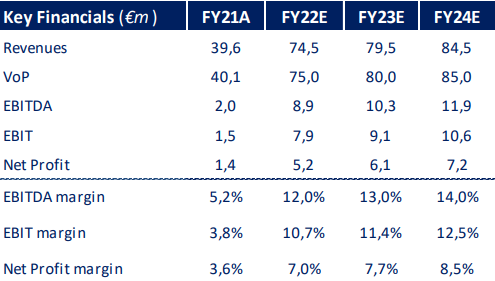

Gli analisti vedono, per il 2022, ricavi pari a 74,5 milioni di euro, un Ebitda pari a 8,9 milioni di euro, e profitti netti pari a 5,2 milioni di euro.

Per il 2023, i ricavi sono attesi a 79,5 milioni, l’Ebitda a 10,3 milioni e i profitti netti a 6,1 milioni.

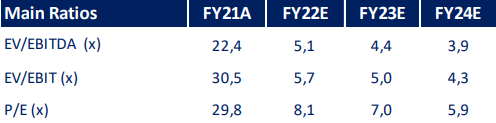

Ratio

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Integrae Sim

www.websim.it