ESI: ANALISI FONDAMENTALE

FATTO

Esi è una società attiva nel mercato delle energie rinnovabili nell’ambito di diversi segmenti di mercato: impianti fotovoltaici, impianti eolici, impianti off-grid, impianti mini-grid, impianti hybrid, sistemi di accumulo.

La società è stata costituita nel 2018 con il nome di Work System Integrator ed ha assunto l’attuale denominazione nel 2020.

Esi si è quotata in Borsa, segmento AIM, nell’ottobre 2020 ad un prezzo di 2,10 euro. Ora il titolo tratta a 3,69 euro.

Azionariato

Il principale azionista è Integra Srl, che possiede oltre il 57% del capitale.

Exacto l'11%. Il 5% del capitale è distribuito fra azionisti minori. Il mercato possiede il 27,1%.

Modello di business

Esi opera sia come Epc, sia come System Integrator.

1) La divisione Epc fornisce soluzioni chiavi in mano prendendosi carico di tutte le fasi dei progetti energetici. In questo ambito, le attività del gruppo si concentrano nel settore fotovoltaico ed eolico.

Nel settore fotovoltaico, le attività riguardano: la progettazione e realizzazione di impianti con diverse tecnologie, di sistemi di ancoraggio fissi, di componenti. A queste attività si aggiunge quella di ammodernamento tecnologico (cosiddetto revamping) di impianti fotovoltaici tradizionali.

Nel settore eolico, le principali attività sono costituite dalla realizzazione di opere civili, scavi, strade e fondazioni per impianti eolici e sottostazioni, dalla realizzazione di cavidotti interrati di media e alta tensione, dalla costruzione di cabine di controllo e di fondazioni per impianti in alta tensione e dalla costruzione di opere strutturali civili ed industriali con installazione di carpenteria metallica.

2) La divisione System Integrator è dedicata alla realizzazione di impianti, che prevedano l’integrazione di differenti tecnologie o per la fornitura di elettricità in aree remote o per la costruzione di sistemi di stoccaggio dell’energia prodotta da fonti rinnovabili, al fine di rendere la stessa affidabile e programmabile. Nell’ambito della propria attività di System Integrator, il Gruppo opera mediante la realizzazione di impianti mini-grid e off-grid e di storage.

EFFETTO

Newsflow

Esi ha sottoscritto un contratto per la realizzazione del terzo impianto fotovoltaico della potenza di 10 MWp, per un importo di 7,3 milioni di euro, commissionato da un primario operatore internazionale del settore energia.

Il contratto rientra nell’accordo quadro firmato con l’operatore, già comunicato al mercato, riguardante la realizzazione di 6 impianti fotovoltaici, per un valore complessivo di 25,3 milioni di euro, di cui 22,8 milioni di Euro di pertinenza dell’esercizio 2022, da realizzarsi sul territorio italiano in modalità EPC (progettazione e costruzione chiavi in mano).

I primi due impianti oggetto dell’accordo quadro, della capacità complessiva di 16 MWp, confermati a novembre 2021, saranno completati entro settembre 2022 e genereranno ricavi per 12 milioni di Euro, mentre l’ultimazione dell’impianto relativo a questo nuovo contratto, dell’importo di circa 7 milioni di Euro, è previsto entro il mese di dicembre 2022.

Ultimi dati di bilancio, esercizio 2021

Esi ha chiuso il 2021 con un Valore della Produzione è pari a 5,46 milioni di euro, in crescita del 114% rispetto ai 2,55 milioni maturati nel 2020. Il portafoglio ordini alla data del 31 dicembre 2021 è pari a 48 milioni ed è relativo a commesse la cui realizzazione è prevista negli esercizi 2022-2023.

L’EBITDA risulta pari a 0,08 milioni, in diminuzione rispetto ai 0,61 milioni al 31 dicembre 2020, con un EBITDA margin pari al 1,4%. La diminuzione è da attribuirsi all’avvio di tutte le commesse previste per l’esercizio 2021 solamente nel secondo semestre 2021. Questa circostanza ha comportato il sostenimento di costi per materie prime e per servizi che non hanno trovato contropartita nei corrispondenti ricavi, che saranno quindi di competenza degli esercizi successivi.

L’EBIT è pari a 0,08 milioni, in diminuzione rispetto ai 0,40 milioni al 31 dicembre 2020, con un EBIT margin pari al 1,4%.

L’Utile netto risulta pari a 0,11 milioni, in diminuzione rispetto ai 0,39 milioni dell’esercizio 2020.

La Posizione Finanziaria Netta è cash positive e pari a 1,02 milioni, in miglioramento rispetto alla PFN cash positive al 30 giugno 2021 pari a 0,37 milioni (quest’ultimo non sottoposto a revisione), e sostanzialmente in linea con la PFN cash positive al 31 dicembre 2020 pari a 1,04 milioni.

Stime analisti

Integrae Sim assegna il giudizio MOLTO INTERESSANTE, con target price a 6 euro.

Il prezzo esprime un potenziale rialzo del +62%.

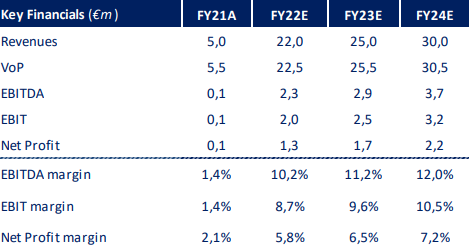

Gli analisti scrivono che "Alla luce dei risultati pubblicati nella relazione annuale e dei nuovi accordi sottoscritti dalla Società nel corso del 2021, stimiamo risultati in significativa crescita in termini di valore della produzione e marginalità, sia per l’anno in corso che per i prossimi anni. In particolare, stimiamo valore della produzione 2022 pari a 22,5 mln, con un EBITDA pari a 2,30 mln, corrispondente ad una marginalità del 10,2%. Per gli anni successivi, ci aspettiamo che il valore della produzione possa aumentare fino a 30,5 mln (CAGR 21-24: 77,44%) nel 2024, con EBITDA pari a 3,65 mln (EBITDA margin del 12,0%), in crescita rispetto a 0,08 milioni del 2021 (EBITDA margin del 1,4%)."

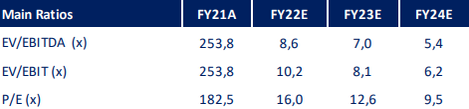

Ratio

Nella tabella sottostante le ultime cifre storiche (A) e prospettiche (E) elaborate da Integrae Sim

www.websim.it