EMAK - ANALISI FONDAMENTALE

FATTO

Emak è una società a capo di uno dei maggiori gruppi a livello globale nei settori dell’outdoor power equipment e del water jetting.

La società è un player di riferimento a livello mondiale nell’offerta di soluzioni innovative per il giardinaggio, l'agricoltura, l'attività forestale e l'industria. Opera in tre aree di business:

- Outdoor Power Equipment (OPE) che produce e distribuisce macchine destinate al giardinaggio, all'attività forestale e all'agricoltura;

- Pompe e High Pressure Water Jetting, specializzata in pompe per l’agricoltura e l’industria, idropulitrici e urban cleaning;

- Componenti e Accessori, che sviluppa prodotti per tutti i settori sopra elencati, dalle testine per i decespugliatori ai sensori e computer (precision farming).

Commento ai risultati del secondo trimestre 2022

Emak ha chiuso il secondo trimestre con risultati in linea alle attese, che mostrano un calo rispetto ai ricavi del primo trimestre, ma che si attestano comunque ad un buon livello, se si considera la difficile base di confronto (il secondo trimestre 2021 ha visto un incremento del +31% su base annua), ed il fatto che i ricavi hanno superato del +47% i livelli pre-pandemia (120,7 milioni di euro meò secondo trimestre 2019).

I ricavi sono stati pari a 178 milioni di euro (in linea), +4,6% su base annua. La divisione Components ha guidato la crescita, con un rialzo del +8,4% su base annua, mentre la divisione OPE è rimasta invariata, penalizzata, fra gli altri fattori, anche dalla siccità.

In merito alla profittabilità, l’Ebitda margin, come da attese, ha subito una contrazione (-110 punti base), in quanto l’aumento dei prezzi sui clienti è riuscito solo parzialmente a compensare quello dei costi.

L’Ebitda rettificato ammonta a 26,6 milioni, in linea su base annua.

Il debito netto è stato pari a 193 milioni di euro (stime pari a 185 milioni), piatto su base annua.

EFFETTO

Previsioni sul secondo semestre

Il management, per la fine dell’anno, ritiene di poter raggiungere un livello di vendite più alto rispetto al passato, nonostante il rallentamento previsto nel secondo semestre.

Questo è in linea con le nostre nuove stime, che vedono un incremento dei ricavi annuali del +2,8%, ossia una diminuzione del 7,3% nel secondo semestre, ma ancora in rialzo del +24% rispetto ai livelli pre-pandemia.

Per quanto riguarda la profittabilità, nel secondo semestre ci aspettiamo una diminuzione di circa il -2,6%, nella stessa direzione del primo semestre

Abbiamo mantenuto un approccio più cauto sul secondo semestre, ipotizzando un rallentamento più ampio della domanda, soprattutto nel business OPE, dove alla frenata globale del settore si associano anche le sfavorevoli condizioni climatiche, che influiscono sulla domanda.

Abbiamo limato del 2,4% la stima sui ricavi 2022 e dell’8,5% quella sull’Ebitda rettificato, e abbiamo ridotto di 70 punti base la marginalità.

Similmente, abbiamo tagliato le stime sul 2023-24, spostando i risultati attesi nel 2024.

Per quanto riguarda il debito netto, abbiamo incrementato le stime per includere un maggior assorbimento di cassa.

Confermiamo il giudizio INTERESSANTE, target price pari a 2,05 euro.

Riaffermiamo la nostra valutazione positiva sul titolo, che crediamo possa beneficiare nel breve medio termine della ripresa del mercato e dell’incremento della profittabilità nel segmento OPE.

Il costante investimento in ricerca, finalizzato alla creazione di nuovi prodotti per rispondere alla necessità dei clienti in termini di sicurezza, comfort e riduzione delle emissioni, dovrebbe consentire alla società di potenziare la quota di mercato.

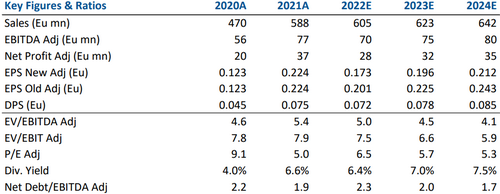

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it