EMAK - ANALISI FONDAMENTALE

FATTO

Emak società a capo di uno dei maggiori gruppi a livello globale nei settori dell’outdoor power equipment, delle pompe e del water jetting, e dei relativi componenti ed accessori.

L’attività gruppo è ripartita in tre divisioni.

Outdoor Power Equipment (OPE). Comprende l’attività di sviluppo, fabbricazione e commercializzazione di prodotti per il giardinaggio, l’attività forestale e piccole macchine per l’agricoltura, come decespugliatori, rasaerba, trattorini, motoseghe, motozappe e motocoltivatori.

Pompe e High Pressure Water Jetting (PWJ o Pumps). Accorpa le attività di sviluppo, fabbricazione e commercializzazione di prodotti per l’agricoltura (pompe centrifughe e a membrana per l’irrorazione e diserbo), per l’industria (pompe per l’industria, gli impianti ad alta ed altissima pressione e le macchine per l’urban cleaning), per il lavaggio o cleaning (idropulitrici professionali e semiprofessionali, macchine lava-asciuga pavimenti).

Componenti e Accessori (C&A). Sviluppa componenti ed accessori per tutti i settori sopra elencati, dal filo alle testine per i decespugliatori, dai sensori e i computer (precision farming) alle pistole e gli ugelli per le idropulitrici.

Risultati solidi nel secondo trimestre.

Ancora una volta la società ha riportato un solido set di risultati, con una crescita su base annua che ha superato le nostre attese.

Nel secondo trimestre, il valore della produzione ha raggiunto 170,1 milioni di euro, +31,3% su base annua, sopra alle nostre stime di 162,8 milioni di euro ed alle indicazioni fornite dal management a maggio, che prevedevano 160 milioni di euro. Questo risultato è stato possibile perché la crescita è continuata in tutte le divisioni: Ope +38%, Pumps (+25%), Componenti e accessori (+32%).

La crescita dei ricavi ha consentito un incremento della marginalità, l’Ebitda margin è cresciuto dal +14,8% al +16,1%, portando l’Ebitda totale a 27,3 milioni di euro, sopra le nostre stime di 25,7 milioni di euro.

Particolarmente importante è stata l’espansione dei margini della divisione Ope, che sono arrivati al +11,9% dal +7,5% dello scorso anno.

Tutto questo si è tradotto in un aumento dei profitti netti, che hanno raggiunto la cifra di 16 milioni di euro, sopra le nostre stime di 13,8 milioni.

Infine, il debito netto è stato pari a 125 milioni di euro, in linea alle nostre attese e sotto la cifra registrata alla fine di marzo (148 milioni di euro), grazie alla generazione di cassa stagionale, e nonostante la distribuzione dei dividendi (7,4 milioni di euro).

Guidance rivista al rialzo.

Alla luce della buona performance registrata nel secondo trimestre, al buon andamento delle vendite di luglio e ad un ammontare di ordini superiore alla media del periodo, il management ha alzato le stime annuali sui ricavi, ora visti in crescita del 17%-21%, in aumento rispetto alla precedente guidance del 15-20%, con conseguente incremento della marginalità e della generazione di cassa.

EFFETTO

Le nostre stime sul 2021.

Rivediamo al rialzo del nostre stime: valore della produzione pari a 550 milioni di euro, +17% su base annua.

Rimaniamo cauti sui margini, e ci aspettiamo un Ebitda margin del +9,4% nel secondo semestre, -1% su base annua, per via della pressione sui costi della logistica e delle materie prime, fattori che per il momento sono stati neutralizzati dall’aggiustamento dei prezzi, ma che in futuro potrebbero incidere sui margini se la situazione non si normalizzerà.

Le nostre stime non includono la recente acquisizione dell’80% di Poli, che sarà contabilizzata al momento del closing.

Confermiamo il giudizio INTERESSANTE, portiamo il target a 2,60 euro, dai precedenti 2,40 euro.

Rimaniamo positivi sull’azione, ci aspettiamo che continui a beneficiare della potenzialità di crescita del business Ope.

I continui investimenti in ricerca hanno il fine di creare nuovi prodotti per assecondare le nuove richieste dei consumatori in termini di sicurezza, comfort e sostenibilità. Questo fattore potrebbe permettere alla società di presentarsi con una linea di prodotti più completa e quindi di potenziare il posizionamento di mercato.

La leva finanziaria permette inoltre al gruppo di continuare nella ricerca di target per potenziali acquisizioni.

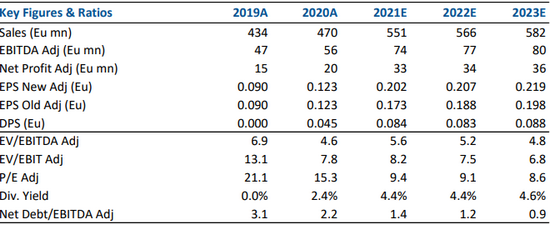

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it