ELICA: ANALISI FONDAMENTALE

FATTO

Elica è leader nel settore del design nell'ambiente cucina.

Quarto trimestre 2022 in linea alle stime

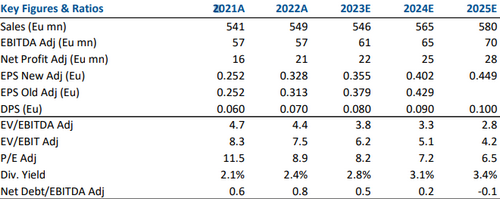

Elica ha archiviato il quarto trimestre con vendite in calo del -4% su base annua a 130 milioni di euro (rispetto alla nostra stima e a quella consenso pari rispettivamente a 128 e 129 milioni).

La diminuzione della domanda di mercato delle cappe ha colpito principalmente il settore B2B (-23%), mentre il settore Motors/B2C (+18%/+2%) si è mostrato come previsto più resiliente.

L’EBIT rettificato è stato pari a 7,4 milioni, stabile su base annua, con il margine addirittura in aumento del +0,2% al 5,7% (le nostre stime erano di 7,4 milioni, con un margine del 5,8%, il consenso era di 7,1 milioni, margine del 5,5%).

L'utile netto rettificato, pari a 4,7 milioni, ha superato le nostre previsioni (la nostra stima/consenso era di 4,0/3,2 milioni) grazie alla minore tassazione.

La generazione di cassa è stata solida, come previsto, portando il debito netto a 30 milioni post-IFRS16 (la nostra stima era di 29 milioni), in calo rispetto ai 39 milioni del terzo trimestre,

Guidance in linea a consensus

La guidance 2023 è in sintonia con il consensus, e prevede una crescita dei ricavi in un range ricompreso fra il “lieve calo” e l’andamento “stabile su base annua”, un margine di Adj. EBIT intorno al 6,5-7%, ed una generazione di cassa positiva con PFN in riduzione su base annua.

L’andamento del mercato nel quarto trimestre 2022 (mercati delle cappe in Europa/Nord America -16%/-8%) dovrebbe proseguire anche all'inizio del 2023, con maggiore impatto sul settore B2B, e portando ad un calo del fatturato del -8/-10% nei primi sei mesi dell’anno.

Tuttavia, nel periodo la contrazione del margine EBIT adj. dovrebbe rimanere limitata (è atteso intorno al 5,5-6,0% rispetto al 6,4% del primo semestre 2022), grazie a una struttura di costi più snella e ad un miglioramento del mix.

Si prevede una ripresa a partire dal secondo semestre 2023, grazie alla normalizzazione delle condizioni di mercato, ai nuovi prodotti B2C e all’acquisizione di nuovi clienti B2B.

La guidance sulle vendite nel secondo semestre di attesta fra 10-12 milioni. Il margine sull’EBIT rettificato dovrebbe attestarsi al di sopra del 7% verso la fine del 2023.

Le passate scelte strategiche proteggono i margini

Secondo la nostra opinione, le aspettative di un ulteriore miglioramento del margine nonostante un difficile inizio del 2023, evidenziano la correttezza delle recenti decisioni strategiche di Elica.

La società ha cominciato il 2023 con una struttura di costi più snella, grazie al piano di riorganizzazione ed al controllo dei costi messi in atto nel 2021-2022.

La focalizzazione strategica sui prodotti innovativi a marchio proprio di fascia alta garantisce una maggiore resilienza nel breve termine del fatturato e del margine. Lo stesso vale per il rafforzamento della presenza nel segmento dei motori, ottenuto attraverso il successo dell'integrazione di EMC.

EFFETTO

Le nuove stime

Stiamo riducendo con prudenza le nostre stime, tagliando le previsioni per l'esercizio 2023 per riflettere la lieve diminuzione del fatturato nel primo semestre.

Riduciamo di 0,2 punti percentuali la nostra previsione del margine EBIT 2023 (6,8%, +0,8% su base annua, all'interno della gamma di orientamento), con una riduzione del 6% della nostra previsione dell'EPS (prima era del 16% sopra il consenso di FactSet).

Giudizio MOLTO INTERESSANTE (Buy), target price a 3,80 euro.

Rinnoviamo la raccomandazione positiva, grazie ai principali pilastri di Elica: una linea di prodotti innovativi nel segmento B2C, opportunità di crescita in Nord America, capacità di controllo dei costi.

Elica sta negoziando a 6,2x EV/adj. EBIT e 8,2x P/E 2023E, a sconto rispettivamente del 50% e del 40% circa rispetto ai competitor.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it