ELICA: ANALISI FONDAMENTALE

FATTO

Elica è un’azienda leader nel settore del design nell'ambiente cucina.

Risultati del primo trimestre 2022

Elica ha chiuso il primo trimestre 2022 ricavi da vendite pari a 144 milioni di euro, un livello record per la società, +5% su base annua e +6% a livello organico. Le nostre stime erano pari a 140 milioni, +2%.

L’incremento è stato guidato dall’effetto price-mix, e dal crescente contributo delle vendite a marchi propri, in particolare in EMEA, nonostante un contesto macro complesso.

Le vendite sono cresciute su base annua, nonostante l’impatto negativo collegato alle acquisizioni ed al deconsolidamento del business in India, non del tutto compensato dall’inclusione della società EMC, che ha generato un incremento del +7%.

Marginalità e generazione di cassa solide nonostante l’incremento delle materie prime

L’ebitda rettificato si è attestato a 15 milioni di euro, sopra le nostre stime di 14 milioni, +4% su base annua. L’Ebit ammonta a 9 milioni, contro le nostre stime di 8 milioni, +6% su base annua.

I margini sono rimasti stabili al 10,4% e 6,2%, poco sopra le nostre stime del 10,3% e 5,8%, grazie all’incremento dei prezzi, al solido mix e al controllo dei costi, fattori che hanno compensato il rincaro delle materie prime e dell’energia.

La Posizione Finanziaria Netta normalizzata si attesta a -31,0 milioni di Euro (escluso l’effetto IFRS 16 per -13,5 milioni di Euro) rispetto ai -22,7 milioni al 31 dicembre 2021. La variazione è legata alla crescita del magazzino, per una gestione più efficace delle criticità legate alla disponibilità di materie prime, e al pagamento della terza tranche per 5 milioni relativa all’acquisizione di EMC e CPS.

Guidance confermata

Elica ha confermato i target, che vedono una crescita organica fra il 5-6%, grazie all’incremento dei prezzi. L’Ebit margin viene confermato a circa il 6,5%, +0,5% su base annua, nonostante l’impatto, pari a 50 milioni di euro, dovuto all’incremento delle materie prime (20 milioni in più rispetto alle precedenti indicazioni), che dovrebbe essere compensato dall’aumento dei prezzi e dal contenimento dei costi. Il debito netto dovrebbe ridursi, nonostante gli esborsi collegati alla riorganizzazione e all’acquisizione. Queste indicazioni sono già state incorporate nelle nostre stime.

Focus su nuovi prodotti e riorganizzazione

La società presenterà la sua nuova linea Eurocucina in giugno, caratterizzata da prezzi più alti e da prodotti innovativi. Nonostante gli aumenti di prezzo, la domanda finale rimane forte, anche grazie agli incentivi.

Gli effetti del piano di riorganizzazione si faranno sentire a partire del quarto trimestre 2022, prima del previsto

EFFETTO

Le stime

Abbiamo leggermente limato le nostre stime, e confermiamo quelle sul 2022.

Confermiamo il giudizio MOLTO INTERESSANTE, con target price pari a 4,9 euro.

Reiteriamo la raccomandazione positiva sull’azione. Il management ha confermato la sua abilità nel contenere i costi e tutelare i margini grazie all’incremento dei prezzi, fattori che sono cruciali per il raggiungimento degli obiettivi di guidance.

In base ai multipli, Elica sta trattando a sconto del 48% rispetto alle imprese comparabili

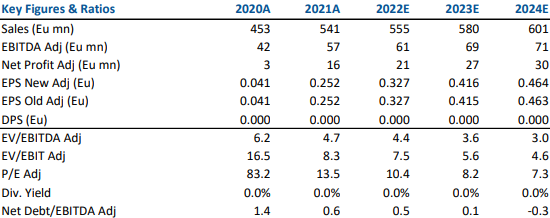

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it