CY4GATE: ANALISI FONDAMENTALE

FATTO

Cy4gate , è una società attiva nella progettazione, sviluppo e produzione di tecnologie, prodotti, sistemi e servizi legati alle esigenze di cyber intelligence e cyber security espressi dalle Forze Armate, dalle Forze di Polizia, dalle Agenzie di Intelligence e dalle Aziende.

Commento ai risultati

Cy4gate ha chiuso il 2021 con risultati in linea alle nostre attese.

In particolare, le vendite del secondo semestre dell’anno sono state pari a 12,8 milioni di euro, +45% su base annua, in sintonia con le nostre stime di 12,7 milioni.

Le vendite totali del 2021 si sono attestate a 17,9 milioni di euro, +39%, in linea alle nostre stime.

Il risultato è stato guidato dalle vendite dell’area corporate, triplicate durante la seconda parte dell’anno, grazie all’incremento dell’offerta di servizi a maggior valore aggiunto. Le vendite verso il settore governativo sono invece state stabili su base annua.

L’Ebitda, esclusi i costi di ricerca, è cresciuto del +57% su base annua, a 5,1 milioni, con un margine del 40%, in linea alle nostre stime. Da sottolineare che l’incremento sia avvenuto nonostante l’aumento dei costi del personale.

L’utile netto è stato pari a 4,7 milioni di euro, sopra le nostre stime di 3,7 milioni, grazie ad un’entrata una tantum

Posizione finanziaria netta negativa pari a -1,9 milioni (ITA GAAP positiva per 0,3 milioni, in calo di -4,5 milioni dal livello a fine 2021, rispetto alla nostra stima di 4,9 milioni).

I crediti sono aumentati al 130% delle vendite, dal 120% del 2020, grazie alla celere crescita, all’alta stagionalità del secondo semestre, ed ai lunghi termini di pagamento dei clienti governativi. Alcuni introiti da quest’ultimi sono attesi nel corso del primo semestre 2022.

Conferma delle prospettive di crescita

Il management ha confermato le aspettative di crescita per il 2022, come riflesse nelle nostre stime, e ha affermato, a parità di perimetro, i target di piano del 2023 (Cagr delle vendite 2020-2023 del 40%, Ebitda margin superiore al 40% entro il 2023).

Sempre a parità di perimetro, la quota di prodotti e servizi è attesa stabile, rispettivamente al 72% e al 28%. I servizi sono attesi crescere in Italia, i prodotti all’estero.

Nel 2022, la società dovrebbe inoltre iniziare a beneficiare dal PNRR. A rinforzare la visibilità sui futuri risultati, c’è anche una solida pipeline.

EFFETTO

L’acquisizione di Aurora

Alla fine di aprile, Cy4gate ha perfezionato il closing per l’acquisizione del 100% di Aurora S.p.A..

Aurora è al vertice di un gruppo leader di mercato in Italia e tra i principali attori europei nel segmento della Forensic Intelligence & Data Analysis.

Con l’operazione, Cy4Gate consolida e integra la propria customer value proposition, rafforza le capacità di produrre innovazione tecnologica e si estende su nuovi mercati, realizzando rilevanti sinergie di business e puntando ad una crescita organica e per linee esterne nel segmento della cyber security

Il management si aspetta, per la società acquisita, una solida crescita anche per il 2022

Le stime

Aggiustiamo le nostre stime al rialzo per includere Aurora nel perimetro di consolidamento (di cui per 8 mesi nel 2022), confermando sostanzialmente le nostre attese pro-forma a livello di EBITDA per l’entità post-deal come ipotizzato nella nostra nota di dicembre 2021 (EBITDA Adj. 25 mln/28 mln nel 2023/2024).

Raccomandazione MOLTO INTERESSANTE, target price pari a 18 euro, da 16,3 euro.

Confermiamo la nostra visione positiva sul titolo, le stime riflettono l’acquisizione di Aurora

L’acquisizione ci induce ad incrementare del +20% le nostre stime sull’Eps.

Le stime non includono però le sinergie, che possono emergere ed essere dettagliate prossimamente.

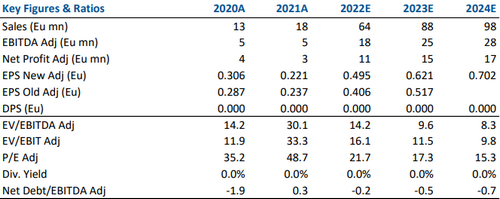

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it