Nei bond corporate, la fiducia è totale e esagerata

Per effetto della corsa all'acquisto dei bond tripla A, gli spread sui Treasury sono precipitati a livelli minimi, in alcuni casi sono passati in negativo: è una situazione paradossale

Il mercato dei Treasury sembra ogni giorno di più il Mare della Tranquillità lunare. L’indice Move è tornato sui minimi da quasi quattro anni, c’è calma piatta sui governativi mentre nelle aree circostanti, quelle dove trattano i bond governativi, ci sono movimenti vorticosi e in qualche caso inusuali.

Il mondo al contrario

Il Wall Street Journal segnalava sabato che due titoli di due grandi aziende americane ad altissimo merito creditizio, Microsoft e Johnson & Johnson, sono arrivati a trattare a un tasso di rendimento inferiore a quello del corrispondente Treasury di pari scadenza. Detto in altro modo, ci sono soggetti che si sentono più sicuri nel dare in prestito i propri soldi a queste due aziende, piuttosto che agli Stati Uniti, come se fosse più probabile il default dell'economia leader del pianeta di quello delle due grandi corporation che pagano le tasse al governo federale.

Dietro al movimento ci sono due esagerazioni: da una parte c’è la corsa all’acquisto di bond corporate di alta qualità che ha spinto l’yield dell’indice ICE Bofa AAA a toccare la scorsa settimana i minimi degli ultimi dodici mesi a 4,50%, poco più di trenta punti base sopra il Treasury. Dall’altra c’è stato il fuggi fuggi dal debito americano provocato dagli annunci del Liberation Day di Trump a inizio aprile.

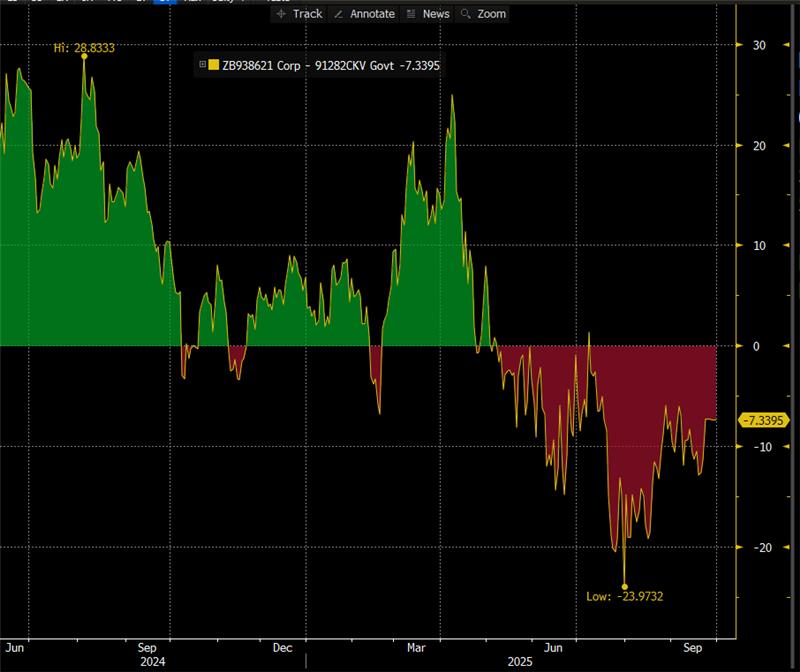

Johnson&Johnson

Per effetto di queste due forze contrapposte, lo spread tra il bond Johnson&Johnson scadenza settembre 2027, nel giro di pochi giorni, lo spread con il Treasury scadenza stesso mese, si è allargato a -35 punti base, qualcosa di incredibile e inverosimile, anche considerando la differenza di rating: il conglomerato ha una solida tripla A mentre le tre principali agenzie hanno da tempo degradato il rating sovrano degli Stati Uniti alla doppia A.

Nel grafico qui sotto si vede che nel corso dei mesi successivi, soprattutto per il rientrare delle preoccupazioni sulla tenuta dei conti pubblici degli Stati Uniti, lo spread si è chiuso. Restiamo comunque in un’area di irrazionalità, in quanto un qualsiasi bond corporate, anche con tripla A, dovrebbe trattare a qualche decina di punti base sopra il gemello governativo, solo per ragioni di liquidità: in caso di necessità, il primo si vende con più difficoltà del secondo.

Microsoft

Lo spread tra il suo bond scadenza luglio 2027 e l’omologa scadenza del Treasury resta negativo per circa 15 punti base, ma la fase più esasperata, con un differenziale a -24 punti base, sembra essere rientrata.

Se Microsoft è considerata più affidabile del Tesoro degli Stati Uniti, qualche ragione c’è: da una parte abbiamo un’azienda colossale (3.800 miliardi di dollari di capitalizzazione), con una cassa da 95 miliardi di dollari e solo 40 miliardi di debito a lunga scadenza, dall’altra parte c’è la prima potenza economica mondiale, ma ci sono anche 37.000 miliardi di dollari di debito e una spesa per interessi da mille miliardi l’anno.

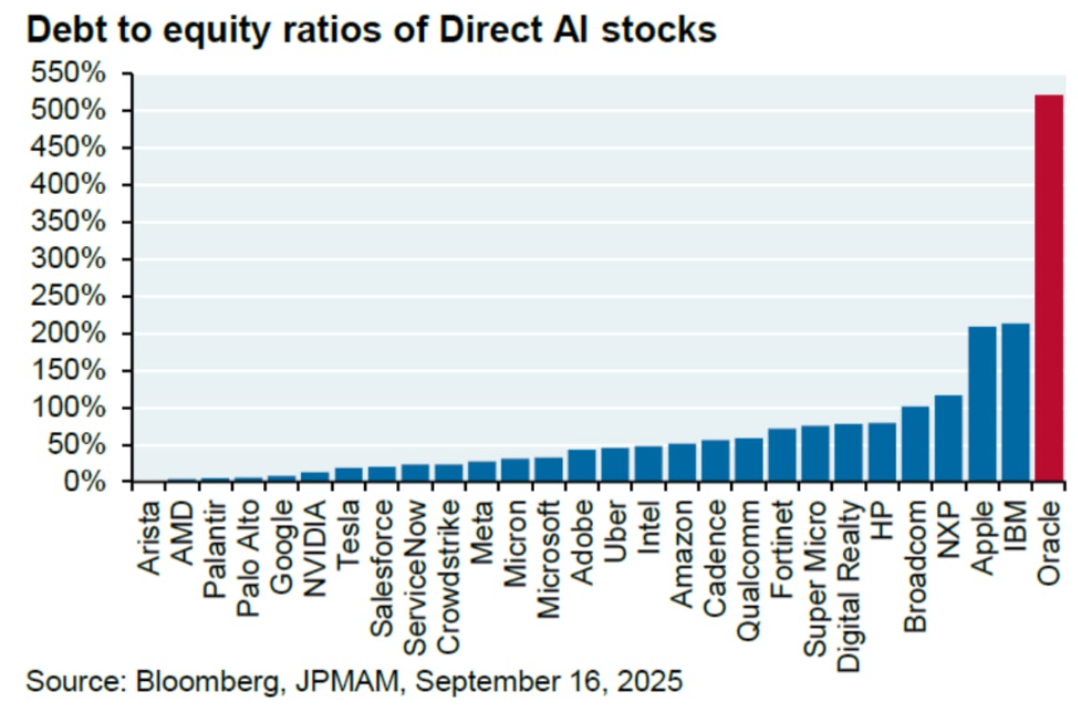

Debiti da intelligenza artificiale

Microsoft è stata per decenni una formidabile macchina generatrice di utili, oggi è anche una delle società che più investono nella costruzione delle infrastrutture dell’intelligenza artificiale, ma la sua spesa miliardaria sembra gigantesca quando la si considera in termini assoluti, se la si paragona al suo patrimonio, le cose cambiano. Il grafico qui sotto mostra quanto pesa, in termini di rapporto debt/equity, lo sforzo sull’intelligenza artificiale.

Microsoft è intorno al 40%, in un’area di quasi assenza di stress finanziario. Amazon, al 50% resta in una zona di tranquillità, mentre Apple, e IBM, al 200%, sono su livelli dove si alza il rischio di sovraccarico finanziario.

Oracle

Non è probabilmente un caso che il mercato delle obbligazioni, meno propenso di quello delle azioni a fidarsi delle messianiche promesse dell’intelligenza artificiale, sia più guardingo con Oracle, folgorata molto di recente dall’ultima meraviglia delle rivoluzioni scientifiche e scatenatasi nella corsa alla fornitura di potenza di calcolo.

Per effetto del piano di investimenti annunciato solo qualche settimana fa, oggi, quella che fino a pochi anni fa era un produttore di software per aziende, amministrazioni pubbliche e grandi strutture, si ritrova con un rapporto debt/equity riferito all’investimento nell’intelligenza artificiale, oltre il 500%.

Lo spread tra il bond al 2030 di recente emesso da Oracle (rating BBB), tratta oggi a 4,43%, circa settanta punti base sopra l’omologo governativo, sessanta sopra un bond Microsoft di scadenza non tanto diversa.

Nei prossimi mesi, lo spread Oracle-Microsoft sui bond potrebbe diventare un indicatore della percezione che il mercato ha dei ritorni immediati degli investimenti nell’intelligenza artificiale.