Rendimento dell’8,25% per due anni con il bond a tasso misto di SocGen

Primi due anni a tasso fisso annuo del 8,25% e poi callable con cedole trimestrali pari all’Euribor a tre mesi. E' il bond ISIN XS2699558305 di Societe Generale.

E’ un vero e proprio boom dei bond a caratterizzare il mercato finanziario italiano in questo inizio del 2024. Da parte degli investitori istituzionali la fame dei titoli a reddito fisso si è manifestata in modo plateale con le prime aste di titoli di Stato che hanno visto una domanda record con richieste per 155 miliardi di euro intorno ai due titoli offerti dal Tesoro il 9 gennaio scorso.

Via XX Settembre ha collocato 10 miliardi di euro di un nuovo Btp a 7 anni a fronte di una richiesta per 73 miliardi. I titoli si caratterizzano per un rendimento lordo annuo del 3,548%. Fortissima è stata anche la richiesta per i Btp a 30 anni, pari a 82 miliardi di euro a fronte di 5 miliardi di titoli collocati. In questo caso si trattava di una riapertura, cioè della riproposizione di titoli di una serie già in circolazione, che sono stati piazzati a un prezzo di 100,560, per un rendimento lordo del 4,515%.

La richiesta non è solo per titoli governativi. Il giorno prima erano andate a ruba anche le emissioni di Eni, Generali e Mediobanca. L’8 gennaio Mediobanca ha piazzato 750 milioni di covered bond a cinque anni con cedola annuale del 3,25%. Generali ha collocato obbligazioni senior a 5 e 10 anni per complessivi 1.250 milioni di euro a fronte di una domanda pari a 4 miliardi, con i titoli a 5 anni che pagano una cedola annua del 3,212% e quelli a 10 anni che offrono un rendimento del 3,547%.

Eni, che è andata sul mercato per raccogliere 1 miliardo di euro, si è trovata a fronteggiare una domanda di oltre 5 miliardi di euro per le sue nuove obbligazioni a 10 anni con cedola al 3,875%.

Caccia alle obbligazioni di qualità a lunga scadenza

Non è solo un fenomeno italiano. Gli investitori istituzionali di tutto il mondo hanno capito che non è il caso di continuare a tenere ampie porzioni di risparmio in liquidità, una scelta che nel lungo periodo potrebbe rivelarsi sbagliata. Nella prospettiva di un calo dei rendimenti, nei portafogli stanno tornando le obbligazioni di qualità a lunga scadenza. Il mercato sconta tagli aggressivi dei tassi, ma ciò che faranno davvero la Fed e le altre banche centrali sarà tutto da vedere.

I primi 10 giorni del 2024 ci hanno ricordato che viviamo in tempi di grande incertezza. Sui mercati azionari si è arenata la galoppata dei titoli tech, mentre gli ultimi dati sull’occupazione in America, che hanno visto la creazione di molti più posti di lavoro del previsto, costringono gli economisti a rivedere le previsioni di un drastico calo dei tassi Usa nel corso del 2024. Mentre a dicembre le aspettative erano per sei tagli dei tassi nel corso dell’anno, il sondaggio aggiornato ne indica cinque.

Le elezioni del 2024 alimenteranno la volatilità dei mercati

Come ricorda Carlo Benetti, Market Specialist di GAM Italia Sgr, la volatilità dei mercati sarà alimentata anche dal grande ciclo elettorale globale del 2024. Andranno alle urne oltre quattro miliardi di persone, circa il 54% della popolazione mondiale, in 76 Paesi che rappresentano quasi il 60% del Pil globale. Saranno vere e libere elezioni in 43 Paesi. La polarizzazione e le tendenze nazionaliste e populiste in corso da anni complicano il quadro politico generale e avranno implicazioni di lungo termine per i singoli Paesi, per le alleanze internazionali, per lo scenario economico globale.

Il super ciclo elettorale comincerà il 13 gennaio a Taiwan, dove la posta in gioco è naturalmente il rapporto con la Cina che ritiene la riunificazione con l’isola “storicamente inevitabile”. Le elezioni più grandi si terranno in primavera in India, Paese con 1,4 miliardi di abitanti, ma quelle più importanti saranno le presidenziali negli Stati Uniti. Trump è avanti nei sondaggi, la sua eventuale affermazione cambierebbe radicalmente le prospettive della guerra in Ucraina e in Medio Oriente, le relazioni con i Paesi europei e con la Nato.

Le scelte limitate per l’investitore retail

E’ chiaro che in una situazione di questo tipo gli investitori che guardano al medio periodo apprezzano strumenti che garantiscono rendimenti non stellari, ma certi. E soprattutto con modesti rischi per il capitale. Tutte le emissioni che abbiamo citato all’inizio di questo articolo sono riservate agli investitori istituzionali. Il privato che cerca bond di qualità molto spesso si scontra con il problema della taglia dell’investimento, che facilmente è dai 100mila euro in su.

Per tutti questi motivi ci sembra utile richiamare l’attenzione degli investitori privati su un bond molto interessante che è stato emesso in Italia a metà novembre 2023 dalla banca francese Société Générale in collaborazione con Intermonte.

Il bond SocGen paga una maxi-cedola del 16,5% dopo due anni

Si tratta di un’obbligazione della durata di 10 anni con codice ISIN XS2699558305 che ha un taglio minimo di 1.000 euro. La caratteristica di questo bond è il tasso misto: nei primi due anni l’obbligazione garantisce un rendimento lordo annuo dell’8,25%, pagato in un’unica soluzione dopo due anni con una maxi-cedola del 16,5% lordo. Nei successivi otto anni il prodotto pagherà ogni tre mesi cedole dal valore variabile, perché rifletteranno il tasso Euribor a 3 mesi. Con due limitazioni: il rendimento non potrà mai essere inferiore allo zero per cento (floor) o superiore al 5% (cap).

A partire dal terzo anno, e più precisamente dal 13 novembre 2025, l’emittente avrà la facoltà a sua discrezione di rimborsare anticipatamente il bond ogni tre mesi. Il prodotto verrà rimborsato al valore nominale di 1.000 euro. Lo stesso se dovesse arrivare a scadenza naturale, rimborserà il valore nominale.

Il bond è regolarmente quotato su EuroTLX di Borsa Italiana. In caso di vendita anticipata prima dei due anni, all’investitore verrà comunque riconosciuto il rateo di interesse accumulato durante il periodo di possesso del titolo con riferimento al tasso lordo annuo dell'8,25%.

L’obbligazione è emessa da SG Issuer con la garanzia di Société Générale che attualmente gode di un rating A1 da parte di Moody's e di un rating A sia da Standard & Poor's che da Fitch.

Dal terzo anno cedole pari all’Euribor a 3 mesi

L’Euribor (acronimo della dicitura inglese Euro Interbank Offered Rate), rappresenta il tasso medio d'interesse con cui un gran numero di istituti bancari europei (le cosiddette "banche di riferimento") effettuano le operazioni interbancarie di scambio di denaro nell'area Euro. Tutti i giorni feriali alle ore 11.00 CET i tassi di interesse Euribor vengono fissati e comunicati a tutte le parti interessate.

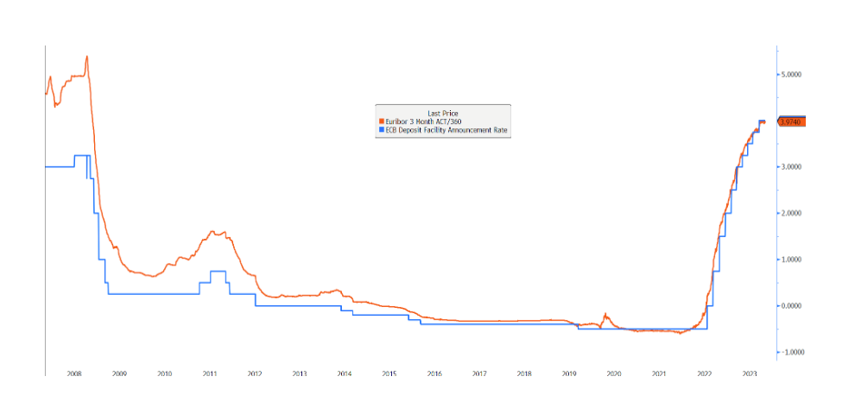

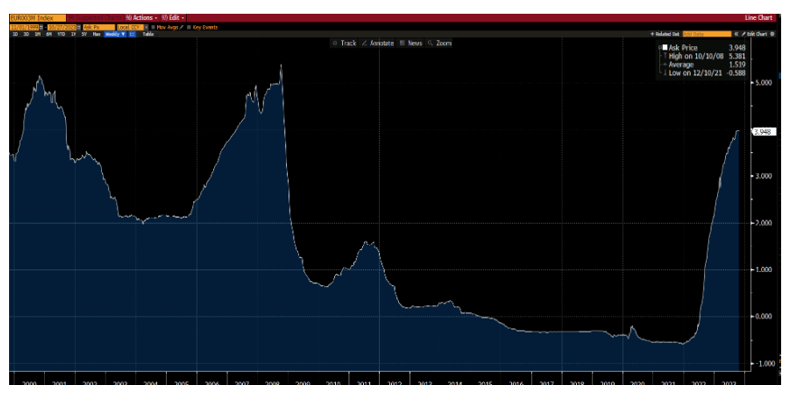

Come mostra il grafico qui sotto, l’Euribor a 3 mesi è il tasso che più si avvicina al tasso sui depositi della Bce. Quest’ultimo è diventato progressivamente il vero tasso di riferimento per la Banca centrale europea ed è oggi pari al 4%, con l’Euribor a 3 mesi attualmente al 3,92%.

Dopo i due anni iniziali di tasso fisso all’8,25%, indicare per il bond ISIN XS2699558305 cedole pari all’Euribor a 3 mesi significa garantire un rendimento in linea con le prossime scelte di politica monetaria della Bce.

Le ragioni del cap al 5%

Quanto al cap al 5%, è un limite che permette di alzare il rendimento il più possibile nei primi due anni. Infatti, le attese del mercato sono per una maggiore incertezza sui tassi nei prossimi due anni. Poi si dovrebbe assistere ad una graduale stabilizzazione del mercato obbligazionario. Inoltre, come si evince dal grafico sotto, negli ultimi 23 anni l’Euribor 3 mesi è andato solo due volte poco oltre il 5%, con la crisi dot.com e con quella di Lehman Brothers. Due casi estremi di stress del mercato.

Disclaimer:

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.