TELECOM ITALIA +3,8% Miglior blue chip, domani il comitato nomine. L'Analisi tecnica di Websim

FATTO

Telecom Italia accelera in rialzo di quasi il 4% ed è la miglior blue chip di oggi, con una certa sorpresa perchè stamattina prima dell'apertura, Deutsche Bank ha tagliato il giudizio da Buy a Hold e il target price da 0,68 a 0,43 euro, obiettivo che implica comunque una rivalutazione intorno al +30% rispetto alla quotazione di ieri.

Domani sono in agenda Comitato rischi, Comitato nomine e Collegio sindacale di Tim, appuntamenti da tempo programmati dai quali non ci si aspetta grandi novità. Il collegio sindacale, secondo alcune fonti, tratterà anche il tema delle ricadute del contratto con Dazn per la visione del calcio in streaming.

Indiscrezioni di stampa del weekend.

I giornali del weekend riportano nuove indiscrezioni sull’intenzione di Vivendi di procedere con un cambio di management in TIM valutando candidati interni come il CEO di TIM Brasil Pietro Labriola o Stefano Siragusa attualmente a capo del business domestico.

Secondo Corriere Economia, dopo il recente via libera da parte dell’Antitrust europea su Open Fiber (OF) per il passaggio delle quote da Enel a CDP/Macquarie e le incertezze sulla rete unica, la via degli accordi commerciali tra TIM e OF sembra la piu plausibile: OF potrebbe vendere la fibra di TIM dove non ha la sua e viceversa, e trovare insieme una modalità più efficiente per coprire le aree non ancora raggiunte. Non sarebbe la società per la rete unica ma il primo passo per avere un'unica rete Ftth in tutta Italia, evitando costose duplicazioni e soprattutto accorciando i tempi. Potrebbe anche confluire tutto in una nuova società, che conterrebbe le reti in fibra dell'una e dell'altra, ma prima servirà verificare gli interessi in gioco. Attualmente, FiberCop copre circa 20 mln di case in fibra (FTTH o FTTC), mentre Open Fiber circa 13 mln di unità immobiliari in FTTH, in 189 città e 2.900 comuni.

Continuiamo a ritenere che un ricambio manageriale senza alcuna visibilità nel breve medio termine sui piani strategici, condivisi dai soci, sulla rete e sulla riorganizzazione degli asset potrebbe aggiungere solo incertezze all’equity story del Gruppo.

Potrebbe esser questa l’occasione del Gruppo per valutare la separazione delle attività retail e/o un allargamento del perimetro di FiberCop alla rete primaria per creare un operatore infrastrutturale non verticalmente integrato e favorire il consolidamento con altre realtà nazionali. Nell’immediato, siamo convinti che il rafforzamento di CDP nel capitale di OF offra i migliori presupposti a TIM/FiberCop e OF per riprendere le trattative e valutare le migliori soluzioni per un accordo di coinvestimento sulle aree grigie senza precludere le chance per un'eventuale integrazione societaria in secondo momento.

Da inizio anno il titolo perde il 15%, ampiamente distanziato dal +23% del Ftse Mib e anche dal +16% dell'indice di settore (Eurostoxx Tlc). Telecom sottoperforma la nostra borsa ed il settore Tlc europeo in maniera strutturale.

EFFETTO

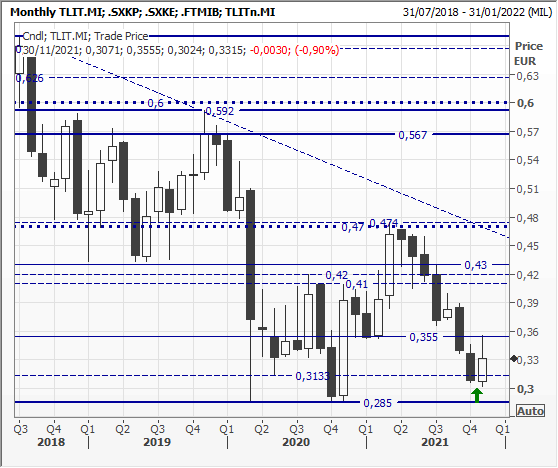

Graficamente, la tendenza di lungo periodo è fortemente ribassista. Nel pieno della bolla internet del marzo 2000 la quotazione arrivò fino a 9,50 euro, poi partì un downtrend più che ventennale. Il rimbalzo dai minimi della pandemia, in zona 0,285 euro, è stato effimero (massimo a 0,474 euro a marzo di quest'anno) così le quotazioni sono tornate al livello di partenza.

Questa fascia di supporto è però molto importante e fa crescere le possibilità di una nuova reazione rialzista che avrebbe come target fisiologico i massimi dell'anno sopra menzionati.

Operatività multiday. L'analisi Tecnica di Websim al momento non ha posizioni aperte sul titolo. Discese nell'area 0,3050 euro sono da sfruttare per ingressi sulla debolezza in vista di una reazione. Ingressi sulla forza alla prima chiusura sopra 0,35 euro.

www.websim.it