Il Bond giusto al momento giusto: ora variabile poi fisso al 4,5%

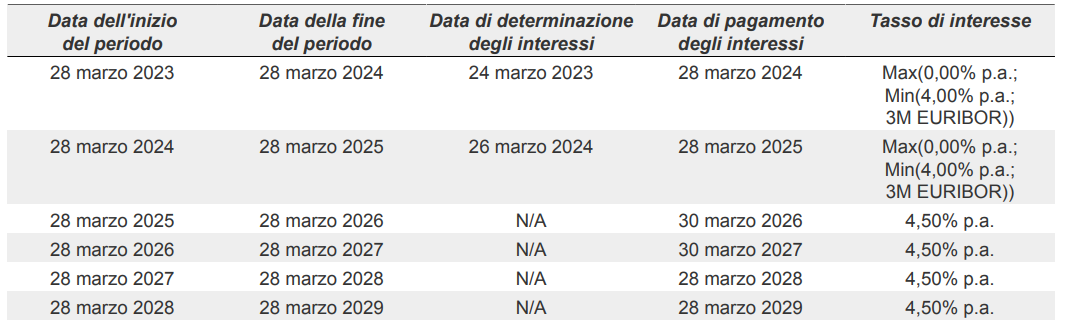

Il Bond ISIN XS2567550921 in euro paga nei primi due anni un tasso variabile, Euribor 3M, con un floor allo 0% e un cap al 4% lordo, e poi per quattro anni un tasso annuo fisso del 4,5% lordo.

Si sta rivelando essere un’estate abbastanza calda sia per il mercato azionario che obbligazionario. L’equity ha visto un fisiologico storno ad agosto, dopo la corsa della prima metà d’anno, e l’obbligazionario ha registrato un rialzo dei tassi negli ultimi mesi. Questo più evidente in USA, ma presente anche in Europa. Nel Vecchio Continente, infatti, lo yield presenta un andamento più laterale, ma comunque si è riportato sulla parte alta del trading range.

Si conferma comunque un periodo di opportunità sia per l’equity che per l’obbligazionario. L’azionario torna su valutazioni più interessanti, mentre per l’obbligazionario continua ad essere in una congiuntura favorevole sia per le nuove emissioni che per quelle già a mercato. Soprattutto se si sa dove cercare. Rispolveriamo infatti il Bond ISIN XS2567550921 di Goldman Sachs lanciato a marzo su view Intermonte che, visto il contesto attuale, appare essere uno strumento efficiente per interpretare e cavalcare l’attuale scenario dei tassi. Infatti, l’obbligazione, della durata di 6 anni, presenta nei primi due anni il tasso variabile legato all’Euribor 3 mesi e successivamente quattro anni a tasso fisso al 4,5% lordo. L’obiettivo è catturare nel medio termine i tassi alti e poi, con il graduale ribasso degli stessi, fissare un rendimento sopra mercato. Il bond è espresso in euro e a scadenza paga il valore nominale di 1.000 euro. Vediamo più nel dettaglio perché questa emissione risulta particolarmente funzionale allo scenario che si sta configurando.

Grande attesa per il simposio di Jackson Hole

L'annuale Jackson Hole Economic Policy Symposium, ospitato dalla Federal Reserve, si terrà questa settimana da giovedì 24 agosto a sabato 26 agosto. L'evento è sempre seguito da vicino poiché è stato utilizzato in passato per suggerire importanti cambiamenti politici e di politica monetaria. Il tema principale del simposio di Jackson Hole di quest'anno è "Cambiamenti strutturali nell'economia globale". Mentre all'evento interverranno numerosi banchieri centrali ed economisti, i mercati attendono principalmente il discorso del presidente della Fed Powell venerdì. Ovviamente interverrà anche la Lagarde.

Come abbiamo detto, i tassi sono tornati a salire. Lampante in USA, ma pronunciato anche in Europa. Ed ecco che il discorso di Powell si fa particolarmente atteso e caldo. La questione è, come riportare l’inflazione generale al 2% dal 3% attuale? Tre le strade possibili e su questo Powell è chiamato a fare chiarezza: tenere i tassi alti per più tempo, alzarli ancora o alzare il target dell’inflazione al 3%. Delle tre il mercato scommette sulla prima, ovvero tenere i tassi alti ancora nel medio periodo per raggiungere il target d’inflazione. Tutto ciò sta impattando sui tassi che infatti salgono e con loro il rendimento del mercato obbligazionario. Aggiungiamoci poi anche le problematiche deficit/pil Usa in rialzo (e quindi necessità di aumentare le emissioni di Treasury) e la piazzata di Fitch e il risultato è bello che spiegato. Insomma, nel breve e medio periodo probabile che i tassi rimarranno ancora su questi livelli o leggermente superiori. Raggiunti i target e, soprattutto, se dovesse verificarsi il rallentamento dell’economia verso fine anno o comunque nel corso del 2024, le banche centrali dovranno rallentare e invertire la politica monetaria. Prima la Fed poi la BCE (in Europa, infatti, l’inflazione rimane più alta).

Il Bond a sei anni che punta su variabile e poi fisso al 4,5%

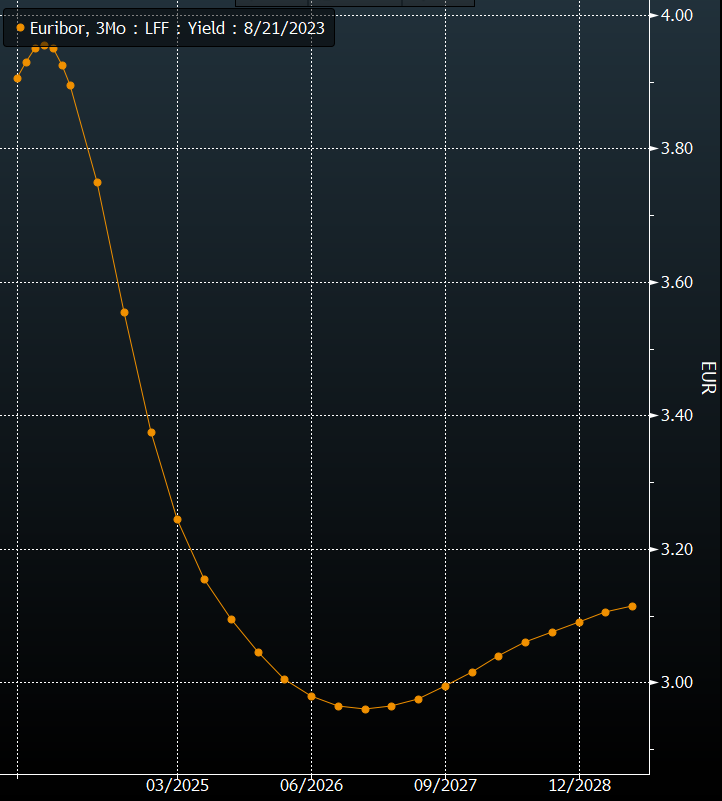

Se è chiaro lo scenario e le attese del mercato, dovrebbe allora essere anche chiaro del perché il Bond ISIN XS2567550921 di Goldman Sachs che si compra oggi in pari a 100 euro rappresenta una valida soluzione d’investimento. Il Bond della durata di sei anni è pensato per cavalcare le attese del mercato sul futuro dei tassi e quindi remunerare nella maniera più efficiente l’investitore. È un’obbligazione Floating to Fixed, ovvero che passa da un tasso variabile ad uno fisso. La struttura infatti prevede due anni di cedole a tasso variabile e quattro anni di cedole a tasso fisso. Nei primi due anni l’investitore riceverà annualmente (28 marzo 2024 e 28 marzo 2025) il tasso Euribor a 3 mesi con un floor allo 0% e un cap al 4% lordi. Due livelli ben studiati perché il 4% dovrebbe essere il tasso finale di approdo (cosiddetto terminal rate della BCE in termini di tasso sui depositi, a cui l’Euribor3M è ben allineato). Tra l'altro, la prima cedola è stata già fissata (24 marzo 2023) ed è pari al 3,025% (sarà pagata a marzo 2024). Quindi l'unico anno con coupon da stabilire è il 2024 (con pagamento marzo 2025). Ma qui si scommette, come ci dice anche la curva forward dell’Euribor 3 mesi (vedi sotto), che questo sarà su livelli alti e vicini al 4%. Il fixing del rendimento per la cedola pagata il secondo anno (marzo 2025) sarà infatti a marzo 2024. Il mercato ora lo stima intorno al 3,875%.

Dopo di che interviene la parte a tasso fisso del Bond. Infatti, dopo due anni di tasso variabile, il prodotto pagherà un tasso fisso annuo del 4,5% lordo, con date di pagamento: 30 marzo 2026, 30 marzo 2027, 28 marzo 2028 e infine, 28 marzo 2029. Un rendimento di tutto rispetto considerando il rating di primario standing di Goldman Sachs: A2 (Moody's) / BBB+ (Standard & Poor's) / A (Fitch). Il Bond sarà quotato direttamente sul mercato Euro TLX di Borsa Italiana, espresso in euro (quindi senza rischio cambio) e alla scadenza paga il valore nominale, 1.000 euro a pezzo.

A questo punto possiamo fare due ragionamenti perché l’IRR (tasso di rendimento interno) di questo bond è di tutto rispetto e intorno al 4,45%, con unica incognita il tasso da fissare il prossimo anno. Ben più alto di tanti Bond corporate attualmente in circolazione.

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.