Il bond che va forte in salita e in discesa

Il nuovo bond, ideato da Intermonte ed emesso da Goldman Sachs propone una struttura in grado di intercettare le attese del mercato sull’andamento futuro dei tassi. È il Fixed Rate to Inverse Floating Rate ISIN XS2552813722 denominato in euro che paga nei primi due anni un tasso fisso lordo annuo del 5,25% e nei successivi tre anni un tasso annuo lordo pari alla differenza tra il 5,25% e l’Euribor 3 mesi (con un cap al 5,25% e un floor al 1,2%).

Il grande successo del BTP Valore, che in cinque giorni di collocamento ha visto una domanda di oltre 18 miliardi di euro, conferma, se ce ne fosse ancora bisogno, che l’asset class obbligazionaria è tornata a splendere. È dunque corretto da un punto di vista finanziario fare quest’anno stock picking sui bond governativi e corporate per accaparrarsi gli ottimi rendimenti che questo mercato sta fornendo.

Sappiamo bene che il cuore dell’investitore italiano, da sempre conosciuto come “BOT people”, batte per i Titoli di Stato italiani. Attenzione però perché la diversificazione è fondamentale anche in questo mondo. Questo perché, pur confermando l’assoluta bontà dei governativi italiani, si possono trovare grandi opportunità anche nel mondo corporate, magari con rating anche migliori dell’Italia, e senza per forza andare sull’high yield ma rimanendo su società ad alto standing e che forniscono sul debito senior rendimenti ragguardevoli.

Primi due anni a tasso fisso 5,25% poi si scommette sul calo dei tassi

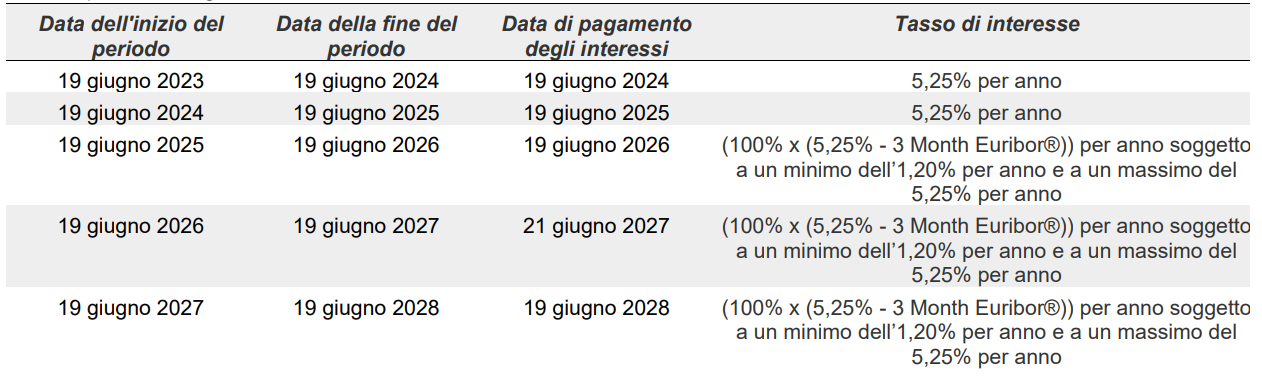

Ci riferiamo ad esempio all’ultima emissione di Goldman Sachs (19 giugno 2023). Il gigante americano ha infatti appena lanciato su EuroTLX di Borsa Italiana un Bond a cinque anni denominato in euro senza opzione di rimborso anticipato da parte dell’emittente. L’obbligazione vanta una struttura pensata da Intermonte per affrontare in modo efficiente l’attuale congiuntura di mercato: cercare di estrarre un buon rendimento in un contesto di tassi previsti in calo nei prossimi anni. Il Bond ISIN XS2552813722 è un Fixed Rate to Inverse Floating Rate Note, ovvero un’obbligazione corporate che paga due cedole annue fisse del 5,25% lordo (“Fixed Rate”) e successivamente, gli ultimi tre anni, un tasso annuo uguale al tasso fisso del 5,25% meno l’Euribor a tre mesi (“Inverse Floating Rate”). Il tutto con un Cap al 5,25% e un Floor al 1,2%. Questo vuol dire che la massima cedola lorda annua che potrà essere pagata dal terzo anno e fino a scadenza sarà del 5,25% e la minima sarà del 1,2%.

Facciamo un semplice esempio per meglio comprendere il meccanismo della parte definita “Inverse Floating rate”. Se l’Euribor 3 mesi tra tre anni, alla data di osservazione per la definizione del tasso è del 2%, la cedola annua sarà del 3,25% (5,25%-2%=3,25%). Si chiama “Inverse Floating” proprio perché non paga il variabile, ovvero l’Euribor tre mesi, ma lo sottrae dal tasso fisso. Questo perché, come abbiamo detto, le attese sono per un calo dell’Euribor.

Sotto riportiamo il calendario del Bond con le date più importanti e tasso d’interesse pagato.

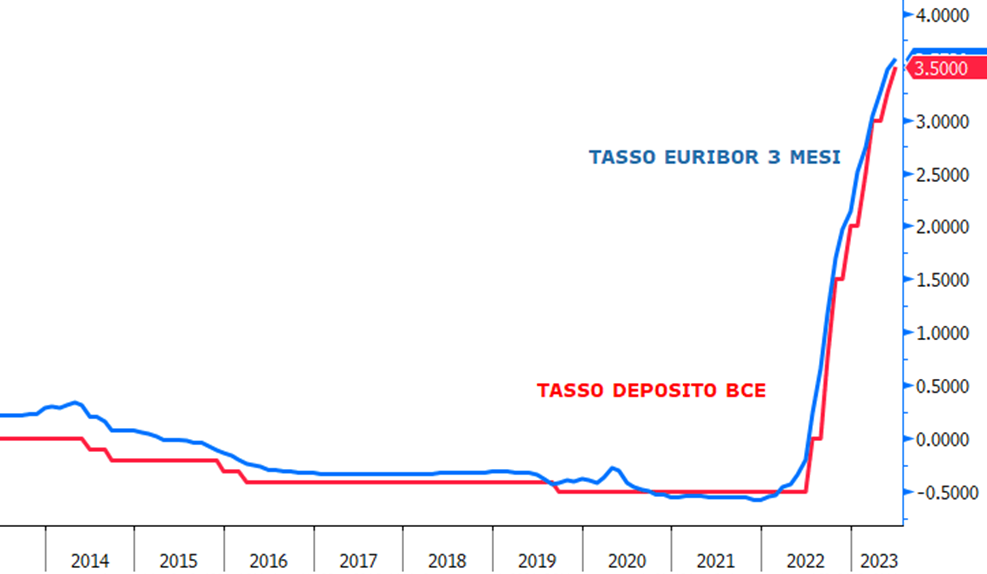

Ricordiamo che l’Euribor (acronimo della dicitura inglese Euro Interbank Offered Rate) a 3 mesi è il tasso di interesse interbancario, vale a dire il tasso al quale le banche si prestano il denaro tra di loro, con un prestito che viene chiamato “di riferimento” e che prevede una restituzione a 3 mesi. È un benchmark di riferimento molto usato anche nel mondo obbligazionario per definire il tasso variabile.

La scelta della struttura è dunque legata alla view di Intermonte che è comunque allineata a quella dominante sul mercato. Ovvero che gradualmente i tassi andranno a scendere nei prossimi anni. Attenzione perché questo porta con sé un tema molto importante forse meno considerato da chi ha meno esperienza sui mercati finanziari e si collega con il tema dalla possibilità di rimborso anticipato. Il Bond di Goldman Sachs ISIN XS2552813722 non prevede la possibilità di rimborso anticipato, ma questo è un plus, non un minus. Questa caratteristica, infatti, rende la struttura più costosa per l’emittente che non potrà richiamare in futuro l’obbligazione e, se i tassi saranno scesi come da attese, si troverà comunque costretto a pagare un tasso maggiore di quello di mercato. Ecco perché i Bond callable tendenzialmente pagano tassi più alti. Ma attenzione perché non è sempre oro quel che luccica. Per l’investitore questo significa assumersi il rischio che se, come da attese, i tassi andranno a scendere e l’emittente dovesse richiamare il Bond, l’investitore si troverebbe tagliato fuori dal mercato obbligazionario rinunciando ad avere rendimenti più alti (come nel caso di un Bond comprato in un periodo di tassi alti e senza possibilità di rimborso anticipato). Dovrà quindi accontentarsi dei nuovi tassi di mercato che saranno magari molto più bassi.

Per meglio comprendere perché abbiamo pensato questa struttura, rivolgiamo alcune domande al nostro Chief Global Strategist Antonio Cesarano.

Antonio, perché scegliere un’obbligazione Fixed Rate to Inverse Floating Rate? Quali sono i vantaggi?

Per rispondere a questa domanda bisogna contestualizzare l’emissione di questo bond nel mercato attuale. Ci troviamo in una situazione di stop and go delle banche centrali. Alcune banche centrali hanno effettuato pause nei rialzi per poi riprendere o essere in procinto di farlo come il caso della banca centrale canadese e della Fed. La Bce probabilmente continuerà a rialzare i tassi a luglio e forse anche a settembre, in considerazione della possibilità che l’inflazione core potrebbe stentare a calare in estate per l’effetto al rialzo indotto soprattutto dal turismo/ospitalità. Tornando alla Fed, probabilmente a luglio tornerà a rialzare. Powell lo ha fatto intendere chiaramente. Quella di giugno è stata una pausa, senza alcun messaggio recondito circa l’intenzione di invertire la politica monetaria. La ragione della pausa è riconducibile non solo alla necessità di verificare l’impatto sull’economia reale di queste politiche, ma soprattutto al rischio di credit crunch delle banche. I tassi alti, infatti, come sappiamo, stanno portando gli investitori USA a preferire l’investimento in Treasury o in fondi monetari piuttosto che tenere i soldi cash sul conto deposito. Innalzare troppo velocemente i tassi in una fase di drenaggio di liquidità come quella in corso, aumenta il rischio di riduzione dei depositi soprattutto delle banche regionali, perché i depositanti potrebbero essere attratti dai tassi offerti dai titoli di stato Usa e quindi convertire i depositi in Treasury bills (equivalenti ai nostri Bot). Il conseguente calo dei depositi potrebbe pertanto aumentare la probabilità di una nuova intensificazione della crisi delle banche regionali, già emersa a marzo.

Questo fa sì che la parte a breve della curva, più sensibile alle decisioni della banca centrale si sia alzata mentre la parte a lungo flette. Infatti, guardando i grafici del tasso del decennale USA e di quelli europei, il messaggio è chiaro: lateralità. Il risultato è nuovamente una curva dei tassi molto invertita che preannuncia anche un forte rallentamento dell’economia o una possibile recessione nella seconda parte dell’anno. Situazione in parte suffragata da alcuni dati macro e collegata al rischio di credit crunch in USA. Proprio questi aspetti fanno pensare agli operatori di mercato, e a Intermonte, che il ciclo di rialzo dei tassi si stia avviando alla parabola conclusiva e probabilmente a partire dal prossimo anno inoltrato si potrebbe assistere ai primi tagli, prima negli USA e poi eventualmente in Europa.

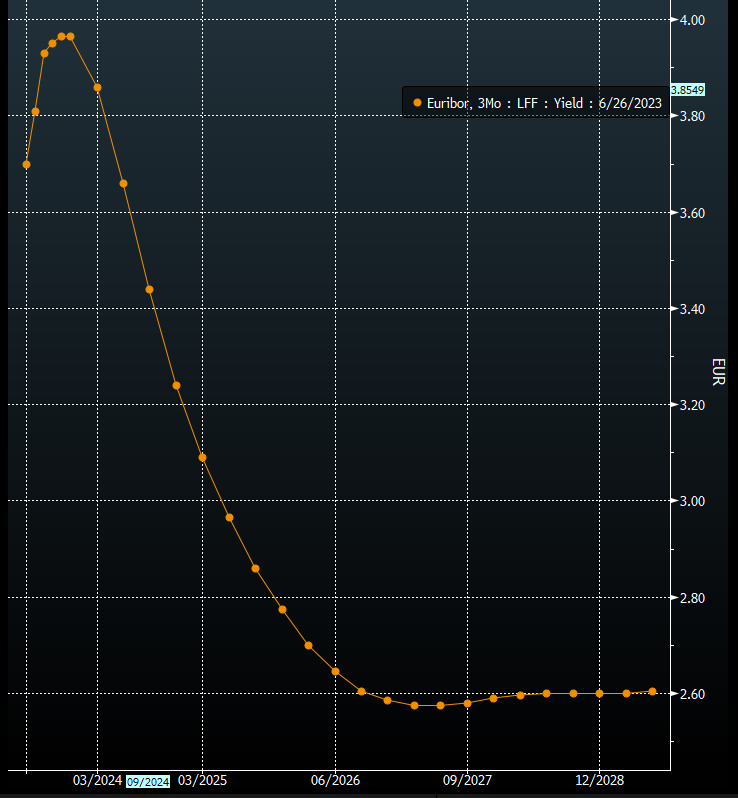

Sotto la curva forward dei futures sul tasso Euribor 3 mesi che appunto mostra quali sono le attese del mercato.

Se lo scenario è chiaro ed è condiviso dall’investitore, il nuovo Bond di Goldman Sachs risulta essere un’ottima soluzione d’investimento per le seguenti ragioni:

- Ci permette di ottenere un tasso fisso sopra mercato (BTP italiano) nei primi due anni. Il Bond, come abbiamo detto, paga infatti il 5,25% lordo. Un BTP a 5 anni paga attualmente circa il 3,6% lordo.

- Se la view di mercato è corretta permetterà all’investitore di ottenere un tasso sopra mercato anche negli ultimi 3 anni proprio perché l’Euribor 3 mesi sarà sceso considerevolmente e il meccanismo reverse premierà chi ha scelto questa tipo di view di mercato.

- Per il prezzo del bond, l’impatto è lo stesso di un taglio dei tassi. Se per ipotesi la BCE porta il tasso sui depositi al 4% quest’anno e poi porta i tassi gradualmente e stabilmente all’1%, l’investitore avrà una cedola del 4,25% dal terzo anno. Quindi, per fare in modo che il bond dia un tasso effettivo pari a quello di mercato, siccome la cedola dell’obbligazione è più alta di quella di mercato, il prezzo dovrà salire per fare in modo che il tasso interno di rendimento sia pari a quello di mercato. Ciò rende questo prodotto ancora più interessante per chi lo compra oggi perché, in questo scenario, se deciderà di uscire vendendo il Bond (nello scenario delineato) genererà una plusvalenza dal prezzo più alto rispetto a quello di acquisto.

Perché il tasso Euribor 3 mesi è stato scelto come parametro per il variabile?

Abbiamo scelto il tasso Euribor 3 mesi perché è quello canonicamente utilizzato, ma anche perché il tasso che è diventato di riferimento per la BCE è il tasso sui depositi (perché su quello è parametrato anche il costo delle operazioni TLTRO). Questo è arrivato al 3,5% ed il tasso Euribor 3 mesi approssima molto bene proprio il tasso sui depositi della BCE. In questo modo seguiamo pressoché 1 a 1 quelle che sono le manovre della BCE sul tasso sui depositi che è quello che il mercato guarda di più.

Che rating ha Goldman Sachs?

A2 (Moody's) / BBB+ (Standard & Poor's) / A (Fitch). Il rating oggi è molto osservato visto i recenti avvenimenti sulle banche americane. Ma attenzione perché Goldman Sachs non fa parte delle banche regionali o non sistemiche dove si è sviluppato il problema. Queste ultime, infatti, con total asset sotto i 250 mld di dollari, hanno regolamentazione molto più lasche delle banche sistemiche, di cui fa parte un ristretto gruppo di banche US tra cui Goldman Sachs. La banca d’affari US ha quindi una regolamentazione stringente e molto più simile a quelle europee.

Alla data di emissione del bond è competitiva come struttura?

Si lo è perché stai avendo un tasso sopra mercato nei primi due anni con il fisso al 5,25% e se i tassi scenderanno come da attese del mercato, anche successivamente si avrà un tasso di tutto rispetto.

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.