COMUNICAZIONE DI MARKETING

Rendimento sopra la media? Ci pensa il Bond 5,25% di Goldman Sachs

Il Bond ISIN XS2552813722 denominato in euro paga nei primi due anni un tasso fisso lordo annuo del 5,25% e poi un tasso annuo lordo pari alla differenza tra il 5,25% e l’Euribor 3 mesi.

Canva

Vogliamo riportare l’attenzione su uno degli ultimi Bond di Goldman Sachs, il prodotto ISIN XS2552813722. Ci riferiamo all’obbligazione Fixed Rate to Inverse Floating Rate con maturity a 5 anni (scade a giugno 2028) che cerca di sfruttare a vantaggio dell’investitore le attese del mercato, relativamente alla futura evoluzione dei tassi.

Come abbiamo detto diverse volte, infatti, a partire dall’inizio del 2022 i tassi sono saliti riportando in auge il mondo dei Bond. Una vera e propria manna per gli italiani storicamente legati a questa asset class. Mediamente l’investitore italiano cerca prima di tutto la protezione e poi il rendimento, quindi, il mondo dei Bond è perfetto. E del resto, con un rendimento del BTP a 5 anni al 3,7%, la maggior parte dei palati comincia ad essere soddisfatto.

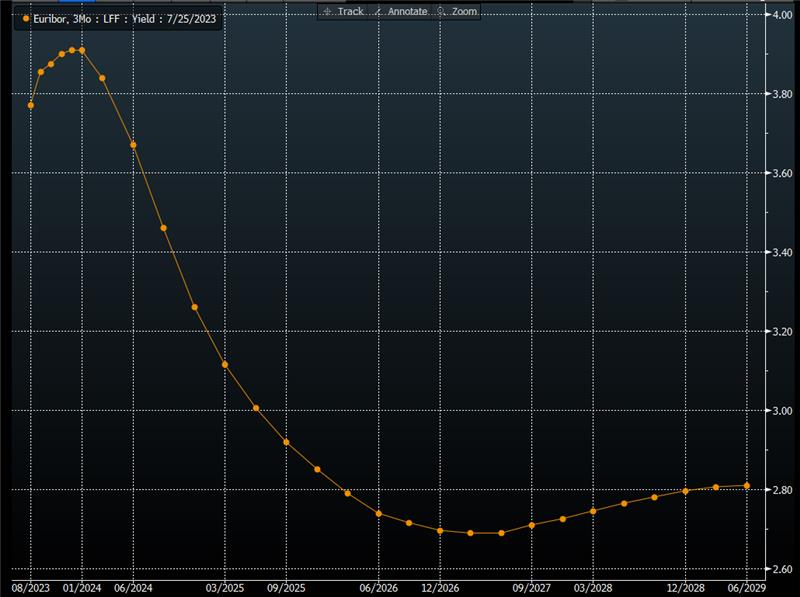

Come sempre, il consiglio è di diversificare anche nel mondo dei Bond. Per chi vuole rimanere su rischio molto basso, il consiglio è di andare su Titoli di Stato di Paesi Europei e obbligazioni corporate senior di società industriali o finanziarie ad alto standing e rating. Per esempio, l’ultima emissione di Eni è stata sicuramente molto interessante. Ma sono diverse le grosse banche italiane o internazionali che emettono continuamente Bond spesso con rendimenti interessanti e che ben si affiancano ai nostrani BTP. Del resto, i tassi rimarranno moderatamente alti ancora tutto quest’anno e probabilmente almeno per una parte del prossimo anno, per poi cominciare a calare. Lo si vede molto bene dalla curva forward dei future sull’Euribor 3 mesi. Sotto il grafico aggiornato al 25 luglio.

Questo è quello che si aspetta il mercato ed è quello che ci aspettiamo anche noi di Intermonte. Del resto, ieri sera è toccato alla Fed che ha aumentato i tassi di 25 punti base e Jerome Powell ha dichiarato che ulteriori rialzi dipenderanno dai dati sull’inflazione e forza dell’economia. Oggi tocca alla BCE che aumenterà i tassi di 25 punti base. Gli investitori si concentreranno su qualsiasi indizio relativo all'esito della successiva riunione di settembre. Le probabilità che la mossa odierna sia l'ultima del ciclo sono aumentate dopo che i funzionari della BCE, tradizionalmente falchi, hanno espresso dubbi su un ulteriore aumento. I membri del board vorranno mantenere la massima flessibilità evitando di inviare un segnale troppo deciso in entrambe le direzioni. Diciamo quindi che sembra molto plausibile che quest’anno vedremo l’ultimo rialzo dei tassi e dall’anno prossimo, se le condizioni saranno migliorate, cominceranno i tagli. Il punto di domanda rimane quello legato ad un’eventuale recessione. Se dovesse arrivare prima della fine del 2023 potrebbe portare ad un’accelerazione nel cambio delle politiche monetarie. Tutto ancora da verificare anche se il mercato si aspetta che la recessione ci sia e già quest’anno.

Puntare ad un rendimento sopra mercato in tutti e cinque gli anni di vita del Bond

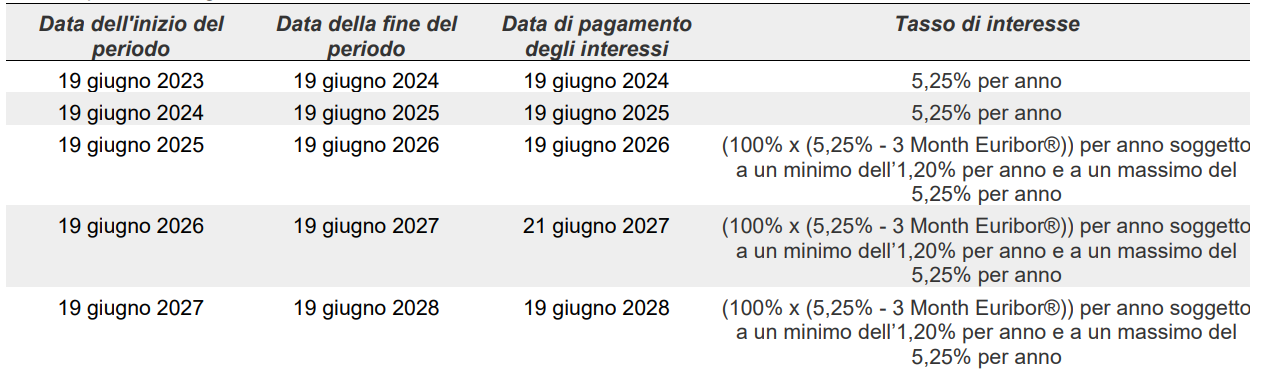

Detto questo si capisce perché proponiamo il Bond ISIN XS2552813722. Il Fixed Rate to Inverse Floating Rate di Goldman Sachs paga due cedole annue fisse del 5,25% lordo (“Fixed Rate”) nei primi due anni e, successivamente, gli ultimi tre anni, un tasso annuo uguale al tasso fisso del 5,25% meno l’Euribor a tre mesi (“Inverse Floating Rate”). Il tutto con un Cap al 5,25% e un Floor al 1,2%. Questo vuol dire che la massima cedola lorda annua che potrà essere pagata dal terzo anno e fino a scadenza sarà del 5,25% e la minima sarà del 1,2%. Il Bond è denominato in euro e a scadenza rimborsa il valore nominale di 1.000 euro a pezzo.

Facciamo un semplice esempio per meglio comprendere il meccanismo della parte definita “Inverse Floating rate”. Se l’Euribor 3 mesi tra tre anni, alla data di osservazione per la definizione del tasso sarà del 2%, la cedola annua sarà del 3,25% (5,25%-2%=3,25%). Si chiama “Inverse Floating” proprio perché non paga il variabile, ovvero l’Euribor tre mesi, ma lo sottrae dal tasso fisso. Questo perché, come abbiamo detto, le attese sono per un calo dei tassi e quindi dell’Euribor nei prossimi anni. Ecco perché è un Bond che punta a pagare un tasso sopra mercato sia nei primi due anni che successivamente. Infatti, i tassi ora sono più alti ma non raggiungono il 5,25% e poi scenderanno, mantenendo più alto il tasso pagato dal Bond di Goldman Sachs.

Sotto riportiamo il calendario del Bond con le date più importanti e tasso d’interesse pagato.

Certamente sul mercato sono stati lanciati prodotti con maturity maggiore che pagano premi anche al 6%. Attenzione però che molto spesso sono prodotti callable, ovvero con la possibilità di rimborso anticipato. Il Bond di Goldman Sachs ISIN XS2552813722 non prevede la possibilità di rimborso anticipato, ma questo è un plus, non un minus. Questa caratteristica, infatti, rende la struttura più costosa per l’emittente che non potrà richiamare in futuro l’obbligazione e, se i tassi saranno scesi, come da attese, si troverà comunque costretto a pagare un tasso maggiore di quello di mercato. Ecco perché i Bond callable tendenzialmente pagano tassi più alti. Ma attenzione perché non è sempre oro quel che luccica. Per l’investitore questo significa assumersi il rischio che se, come da attese, i tassi andranno a scendere, l’emittente richiamerà il Bond e l’investitore si troverà tagliato fuori dal mercato obbligazionario rinunciando ad avere rendimenti più alti (come nel caso di un Bond comprato in un periodo di tassi alti e senza possibilità di rimborso anticipato). Dovrà quindi accontentarsi dei nuovi tassi di mercato che saranno magari molto più bassi.

Se lo scenario è chiaro ed è condiviso dall’investitore, il nuovo Bond di Goldman Sachs risulta essere un’ottima soluzione d’investimento per le seguenti ragioni:

• Ci permette di ottenere un tasso fisso sopra mercato (BTP italiano) nei primi due anni. Il Bond, come abbiamo detto, paga infatti il 5,25% lordo. Un BTP a 5 anni paga attualmente circa il 3,6% lordo.

• Se la view di mercato è corretta permetterà all’investitore di ottenere un tasso sopra mercato anche negli ultimi 3 anni proprio perché l’Euribor 3 mesi sarà sceso considerevolmente e il meccanismo reverse premierà chi ha scelto questa tipo di view di mercato.

• Per il prezzo del bond, l’impatto è lo stesso di un taglio dei tassi. Se per ipotesi la BCE porta il tasso sui depositi al 4% quest’anno e poi porta i tassi gradualmente e stabilmente all’1%, l’investitore avrà una cedola del 4,25% dal terzo anno. Quindi, per fare in modo che il bond dia un tasso effettivo pari a quello di mercato, siccome la cedola dell’obbligazione è più alta di quella di mercato, il prezzo dovrà salire per fare in modo che il tasso interno di rendimento sia pari a quello di mercato. Ciò rende questo prodotto ancora più interessante per chi lo compra oggi perché, in questo scenario, se deciderà di uscire vendendo il Bond (nello scenario delineato) genererà una plusvalenza dal prezzo più alto rispetto a quello di acquisto.

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

COMUNICAZIONE DI MARKETING

In questo articolo

Roadshow Websim | giugno 2026