Webuild emette un nuovo bond a 6 anni

Nuovo bond di Webuild con scadenza al 3 luglio 2031 con cedola 4,125% per investitori qualificati. Obiettivo dell’azienda è di rifinanziare il debito esistente.

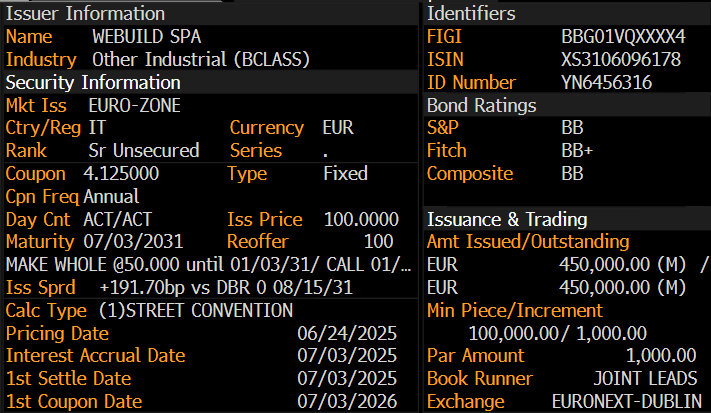

Webuild ha emesso un nuovo bond a 6 anni scadenza 3 luglio 2031 con cedola annuale 4,125% per investitori istituzionali e clienti professionali (XS3106096178).

Dopo aver effettuato un roadshow con investitori qualificati, l’azienda ha optato per quest’emissione con l’obiettivo di rifinanziare il debito esistente, attraverso l’acquisto completo o parziale di due obbligazioni in scadenza nel 2025 e nel 2026, citando il documento dell’azienda: tutte le obbligazioni denominate “€750.000.000 5.875 per cent. Notes due 15 December 2025” (ISIN: XS2271356201), aventi un valore nominale complessivo pari a Euro 180.011.000 (le “Obbligazioni 2025”) e (b) parte delle obbligazioni denominate “€400.000.000 3.875 per cent. Sustainability-linked Notes 28 July 2026” (ISIN: XS2437324333), aventi un valore nominale complessivo pari a Euro 217.545.000 (le “Obbligazioni 2026”).

L’azienda punta a rimodulare la struttura del debito, allungandone la vita media e sostituendo i bond in scadenza. L’operazione è effettuata con il supporto di diverse banche quali: BNP PARIBAS, BofA Securities, Goldman Sachs, International, Imi-Intesa Sanpaolo, Natixis e UniCredit, in qualità di Joint Lead Managers.

Tutto quello che devi sapere sul bond di Webuild

| Tipologia | Senior non garantite a tasso fisso |

| Cedola | 4,125%, annuale |

| Scadenza | 6 anni, 3 luglio 2031 |

| Rating | S&P BB, Fitch BB+ |

| Taglio minimo | 100k, con incrementi da 1.000 |

| Data di regolamento | 3 luglio 2025 |

Tabella riassuntiva con le caratteristiche principali del bond

Quali sono le caratteristiche del bond?

Il risultato del collocamento è stato positivo: l’importo dell’emissione è stato di 450 milioni di euro con una domanda di oltre due volte l’offerta, di cui oltre l’85% da investitori esteri. Il senior unsecured note avrà una cedola annuale del 4,125%, benché si ipotizzasse inizialmente una cedola poco più alta, poi ridotta in fase di collocamento grazie alla buona domanda. Cedola significantemente più bassa del bond in scadenza a dicembre (XS2271356201), 5,875%, il quale verrà interamente riacquistato a dicembre, come indicato sopra. Il rating dell’azienda è BB con outlook positivo per S&P e BB+ con outlook stabile per Fitch, in seguito al recente upgrade di quest’ultimo da BB. Il prodotto sarà destinato solo ad investitori qualificati, taglio minimo 100 mila euro con incrementi di 1000 euro, con esclusione di collocamento negli Stati Uniti d'America ed altri Paesi selezionati, e saranno destinate ad essere quotate presso il Global Exchange Market della Borsa di Dublino (Euronext Dublino). La nuova emissione permetterà a Webuild di ridurre la spesa legata al pagamento del debito.

La data di regolamento sarà il 3 luglio 2025.

Tabella delle caratteristiche del bond di Webuild.

Fonte: Bloomberg

Quali sono i vantaggi di questo bond?

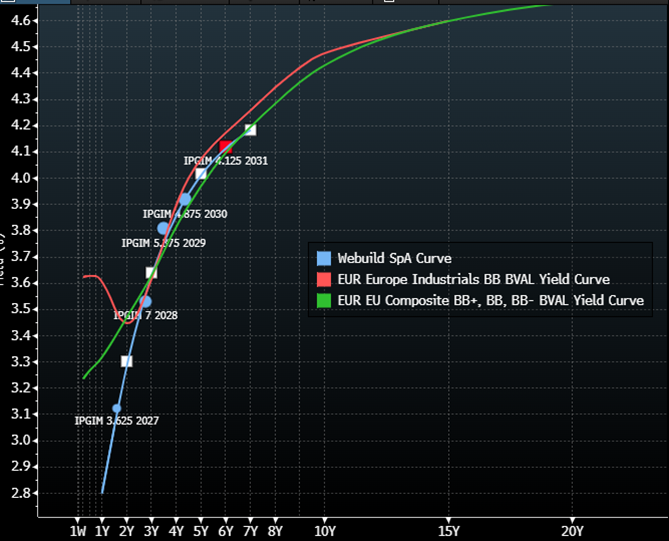

Le ultime due emissioni dell’azienda sono state un bond a scadenza 2029 con cedola 5,375% (XS2830945452) e un altro a scadenza 2030 con cedola 4,875% (XS2922654418), entrambe emessi nel 2024. Malgrado le cedole maggiori, queste due obbligazioni registrano un prezzo molto sopra la pari, rispettivamente 105,31 e 104,18, entrambe con un rendimento effettivo a scadenza lordo poco sotto il 4% (3,97% e 3,91%).

Considerando il prezzo di emissione a 100, la nuova obbligazione avrà rendimento lordo del 4,125%, il quale si tradurrebbe in un rendimento netto del 3,05%, nettamente superiore al BTP 6 anni, il quale al momento vanta un tasso interno di rendimento del 2,9% lordo, ovviamente premio pagato essendo un prodotto più rischioso con profilo High Yield. Altro aspetto da tenere in considerazione è il fatto che l’azienda ha recentemente ricevuto l’upgrade da parte di Fitch a BB+, elemento che la porta a solo uno “scalino” di distanza dal profilo di rischio Investment Grade, sottolineando il miglioramento della struttura finanziaria dell’azienda.

Curva dei rendimenti dei bond di Webuild a confronto, curva dei rendimenti degli industriali europei BB (in rosso), curva dei rendimenti delle aziende europee con rating BB.

Fonte: Bloomberg

Disclaimer

Lo scopo del presente documento è quello di fornire informazioni, strategie, idee, ed ipotesi di trading, le più possibili accurate e precise scaturienti dalla diligenza professionale dei diversi team di lavoro di Intermonte SIM, ma si ricorda che lo stesso non è, e non può essere inteso come un'offerta o una sollecitazione ad acquistare, sottoscrivere o vendere prodotti o strumenti finanziari, ovvero ad effettuare una qualsiasi operazione avente ad oggetto tali prodotti o strumenti. Il presente documento è rivolto esclusivamente a Clienti Investitori Istituzionali e/o Professionali e non è destinato alla distribuzione a Clienti Privati/Retail. Qualsiasi scelta di investimento effettuata sulla base del presente documento è sempre personale e a completo rischio dei Clienti. Intermonte SIM non garantisce alcuno specifico risultato in merito alle informazioni contenute nel presente documento, e non si assume alcuna responsabilità in ordine all'esito delle operazioni consigliate o ai risultati dalle stesse prodotte.

Ogni decisione di investimento/disinvestimento è di esclusiva competenza del soggetto che riceve i consigli e le raccomandazioni, il quale può decidere, o meno, sulla base della propria conoscenza e esperienza, di darvi esecuzione. Pertanto, nessuna responsabilità potrà insorgere in carico a Intermonte SIM, e/o dell'autore del presente documento, per eventuali perdite, danni o minori guadagni che il soggetto utilizzatore dovesse subire a seguito dell'esecuzione delle operazioni effettuate sulla base delle informazioni e/o delle raccomandazioni contenute nel presente documento. Le stime ed opinioni espresse nel presente documento (che, basandosi su ipotesi, analisi valutative e orizzonti temporali differenti, potrebbero essere anche in contrasto, o parzialmente in contrasto, con le analisi e i risultati dell'Ufficio Studio di Intermonte SIM) possono essere soggette a cambiamenti senza preavviso e possono essere discordanti da opinioni espresse in passato e in futuro sulla base di ipotesi, ricerche e informazioni che possono modificarsi anche in brevissimi lassi temporali. Il presente documento vi è stato consegnato unicamente per fini informativi e non può essere riprodotto nè distribuito, direttamente o indirettamente, a nessun'altra persona ovvero pubblicato, in tutto o in parte, per nessuno scopo, senza specifica autorizzazione di Intermonte SIM. Accettando il presente documento, siete vincolati ad osservare le limitazioni sopra indicate.

Intermonte SIM ha o potrebbe avere un rapporto commerciale o di altro tipo con l'Emittente degli strumenti finanziari contenuti nel presente documento. Per maggiori informazioni in materia di conflitti di interesse, si rimanda alla sezione Avvertenze