COMUNICAZIONE DI MARKETING

Tassi in discesa? Ecco il Bond che performa

Per chi punta sul calo dei tassi, ecco il bond in euro di BNP Paribas ISIN XS2840454917 che paga il primo anno il 6% e poi 7% meno Euribor 6M. Maturity di 15 anni e callability dal secondo anno.

Il percorso di graduale riduzione dei tassi è ormai avviato. La BCE ha già fatto due tagli, mentre la Fed proprio ieri ha annunciato il primo taglio di 50 bp. L’inflazione finalmente sembra sotto controllo sia negli Usa che in area Euro e le economie Occidentali danno segnali di debolezza (prima quella europea, ora anche quella Usa). Un connubio che ha dato via libera alle due banche centrali per avviare un cambio netto delle politiche monetarie.

Per tutti gli investitori che condividono la view mainstream sul mercato, ovvero quella di tassi attesi gradualmente in calo nei prossimi anni sia in Europa che in America, presentiamo due bond emessi da BNP Paribas e ideati da Intermonte. Entrambi sono pensati proprio per cavalcare questo trend e presentano una struttura simile, ovvero Fixed to Inverse Floater (prima tasso fisso, poi variabile), uno in euro ISIN XS2840454917 e l’altro in dollari ISIN XS2840454834.

In questo articolo ci concentriamo su quello in euro, domani 20 settembre scriveremo su quello in dollari.

Fix to Inverse Floater in euro: 6% lordo fisso il primo anno, poi variabile (7% meno Euribor 6M)

La struttura è abbastanza semplice ed è pensata, come abbiamo detto, per dare il massimo rendimento in un contesto di tassi attesi in calo. Il Bond, presenta carta di altissima qualità, infatti, è un senior unsecured di BNP Paribas, uno dei principali gruppi bancari europei con rating ragguardevole (S&P’s A+ / Moody’s Aa3 / Fitch AA-) e fondamentali molto solidi.

Il Fixed to Inverse Floater Callable in euro emesso da BNP Paribas ISIN XS2840454917 ha una maturity di 15 anni, con scadenza settembre 2039. Il bond, il primo anno, prevede un tasso fisso lordo del 6% pagato trimestralmente. A partire da dicembre 2025 l’obbligazione comincerà a pagare il tasso variabile nella formula Inverse Floater, ovvero 7% meno l’Euribor 6M, con cap al 5% e floor allo 0%. Anche in questo caso sarà pagato trimestralmente. Dal secondo anno, 20 settembre 2026, il bond può anche essere rimborsato anticipatamente a 100 a discrezione dell’emittente (callability). Plausibile dunque pensare che la scadenza effettiva del prodotto, se i tassi cominceranno a scendere, sarà inferiore a quella prevista. Infatti, con tassi più bassi, converrà all’emittente rimborsare il bond per finanziarsi ad un tasso più basso. Se il bond non dovesse essere rimborsato, la scadenza naturale è prevista per il 20 settembre 2039, quando il bond pagherà il 100% del nominale (protezione del capitale). Ricordiamo che il prezzo d’emissione è a 100 e il taglio minimo è 100 euro. Il Bond è quotato su Euro TLX di Borsa Italiana ed è denominato in euro.

Il contesto di riferimento

La ragione della scelta della struttura è semplice. La banca centrale europea e quella americana hanno intrapreso il percorso di allentamento delle politiche monetarie. La BCE ha già fatto i primi due tagli quest’anno, portando il tasso sui depositi al 3,5%. Il mercato per quest’anno si attende ancora almeno un taglio e per il 2025 altri 5 tagli, nel qual caso il tasso sui depositi tornerebbe in area 2% a fine 2025. Anche la Fed è attesa procedere nella stessa direzione. Powell lo ha detto chiaramente durante il simposio di Jackson Hole e, infatti, a settembre ha tagliato di 50bp. Ma non sarà di certo l’ultimo: i membri Fed hanno indicato la possibilità di altri due tagli quest’anno, ed altri 4 nel 2025 ed altri due nel 2026, il che implicherebbe fed funds in area 2,75/3% nel 2026.

A prescindere dalle decisioni che nel medio termine caratterizzeranno le politiche monetarie delle banche centrali, una cosa è certa. I megatrend in atto portano a pensare che le economie occidentali difficilmente possono sostenere tassi alti per troppo tempo e quindi le banche centrali dovranno per quanto possibile mantenerli mediamente bassi. Infatti, la combinazione dell’invecchiamento della popolazione e l’aumento dei debiti dei paesi occidentali pesa come un macigno sulle economie e sulla capacità di crescita. Tassi alti a lungo si traducono con oneri enormi sia per i governi che per le imprese, soffocando l’economia reale. Ecco perché, diversificare il portafoglio in bond con strutture che ottimizzano il rendimento in un contesto di tassi in calo è funzionale.

Analisi di scenario

Capita la struttura e colto il contesto, possiamo provare a fare qualche ragionamento su quello che, in diversi scenari, potrebbe pagare il bond. Procediamo con ordine.

Intanto partiamo dall’Euribor 6 mesi che, se è chiara la struttura, è l’elemento determinante del rendimento di questo bond nei 14 anni a tasso variabile (escludendo ovviamente il caso di rimborso anticipato). Vediamo poi cosa ci dice la curva forward dell’Euribor 6M, ovvero le stime del mercato su come si comporterà in futuro questo tasso che segue da vicino l’andamento del tasso sui depositi della BCE.

Che cos’è L'Euribor? È il tasso interbancario di riferimento comunicato giornalmente dalla European Money Markets Institute (EMMI, in precedenza nota come European Banking Federation, EBF) come media dei tassi d’interesse ai quali primarie banche attive nel mercato monetario dell'euro, sia nell'eurozona che nel resto del mondo, offrono depositi interbancari a termine in euro ad altre primarie banche. Nel caso dell’Euribor a 6 mesi, si prende il tasso che ha scadenza dei depositi a 6 mesi.

Per esempio, attualmente l’Euribor 6 mesi è circa il 3,25%. Sceso rispetto al massimo di oltre il 4% segnato ad esempio ad ottobre 2023, ma ancora ragguardevole se guardiamo una media storica a 20 anni del 1,2%. Ecco perché, il bond Fixed to Inverse Floater di BNP Paribas propone per il primo anno, il tasso fisso del 6%. Un rendimento nettamente sopra i valori dell’Euribor e competitivo con i governativi. L’idea è appunto quella di fornire, nel primo anno di vita, quando i tassi sono ancora mediamente alti, una cedola sopra mercato e poi quando gradualmente l’Euribor comincerà a scendere un rendimento comunque sopra mercato. Questo ovviamente se il consensus ha ragione e dunque la curva forward si realizzare come da attese. Facciamo anche notare che la scelta dell’Euribor 6M rispetto al 3M non è casuale. L’Euribor 3M infatti è più fedele al tasso sui depositi della BCE rispetto al 6M, quindi segue meglio il meccanismo dei tagli. Ma siccome questo prodotto è pensato per chi ritiene, in linea con il consensus, che i tassi dovranno scendere nei prossimi anni, lavorare sull’Euribor 6 mesi è meglio perché scontando 3M in più incorpora maggiormente queste attese e scende più del 3M. Questo a vantaggio dell’investitore.

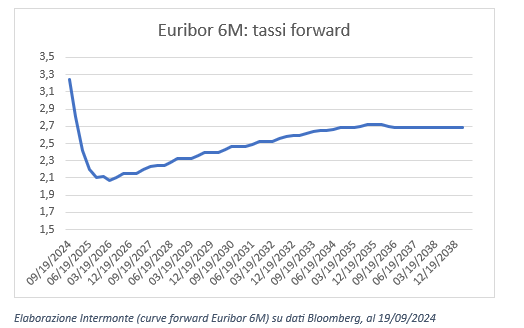

Interessante a questo punto vedere la curva forward dell’Euribor 6 mesi (fonte Bloomberg). Il grafico sotto mostra molto bene come l’Euribor 6M andrà a calare durante il 2025, con punto di minimo nel 2026 quando raggiungerà un valore del 2% circa per poi avviare un lento recupero stabilizzandosi comunque sotto il 3%.

A partire da questa curva possiamo andare a fare qualche calcolo su quello che potrebbe essere il rendimento del bond, considerando sia il primo anno a tasso fisso che ovviamente i quattordici anni a tasso variabile.

Per esempio, il tasso interno di rendimento (TIR o IRR in inglese), ovvero il rendimento che considera anche il reninvestimento delle cedole (che poi è quello che si usa anche per il calcolo del rendimento dei governativi italiani), sarebbe lordo del 4,75% (dati al 19 settembre 2024), interessante se consideriamo che un BTP a quindici anni rende circa il 3,90% lordo (al netto delle tasse il BTP rende il 3,39%, mentre il bond BNP si attesta sul 3,51%). E in caso di autocall? Lo Yield To First Call, ovvero il rendimento in caso di richiamo anticipato da parte dell’emittente alla prima data utile (20 settembre 2026) sarebbe del 5,57% lordo (netto 4,12%). Infine, senza reinvestire la cedole pagata (Cedola Nominale Media Annua), il rendimento scenderebbe al 4,61% lordo.

Vediamo anche due scenari avversi (nella tabella Stressed Scenario YTM). Ovvero il caso in cui la BCE dovesse tagliare i tassi meno del previsto, rispettivamente dello 0,5% e del 1% rispetto alle attuali stime di mercato. In pratica, tutta la curva forward avrebbe dei valori maggiori dello 0,5% o 1%. In questo caso, ovviamente, l’Euribor 6M scenderebbe meno e quindi avremmo un impatto maggiore e negativo sulle cedole del bond di BNP Paribas. In entrambi i casi, comunque, il rendimento sarebbe discreto come potete vedere dalla tabella (rispettivamente 4,28% e 3,8%).

COMUNICAZIONE DI MARKETING

Roadshow Websim | settembre, ottobre 2026

Disclaimer

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.