COMUNICAZIONE DI MARKETING

Investi semplice, incassi trimestrale: Bond GS da 4,1% EUR e 5,5% USD

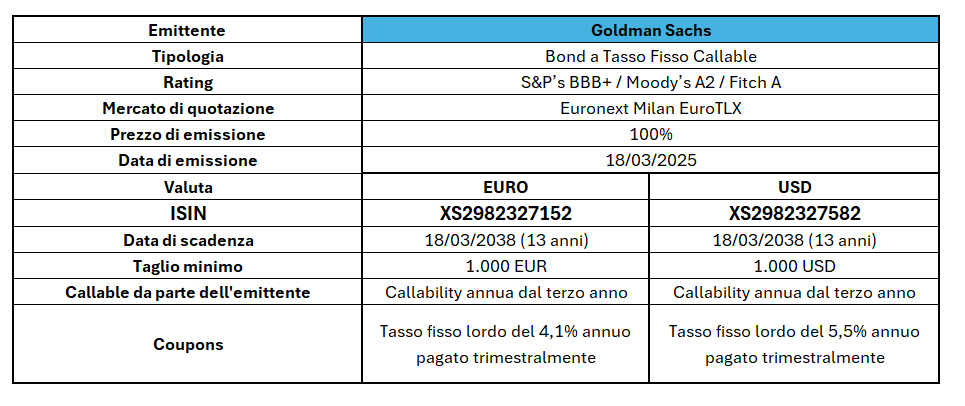

Da Goldman Sachs due nuovi bond in euro XS2982327152 e dollari XS2982327582 che pagano cedole trimestrali. L’obbligazione in euro paga il 4,1% annuo lordo, quella in dollari il 5,5% annuo lordo.

Canva

La divergenza tra l’andamento del mercato azionario americano ed europeo genera confusione sui mercati e soprattutto un senso di incertezza generale. Quanto potrà scendere il mercato americano? Possibile che il mercato europeo continui a salire con Wall Street sotto pressione?

Ecco perché la parola magica per gli investitori previdenti rimane sempre la stessa: diversificazione. Mentre il mercato equity passa una fase di difficile lettura, sul mercato obbligazionario si possono trovare dei prodotti che promettono rendimenti interessanti grazie al fatto che i tassi rimangono su buoni livelli.

Da Goldman Sachs due bond a tasso fisso con cedole trimestrali

Proprio per questo oggi vi presentiamo i due nuovi bond con struttura Fixed Rate Callable e cedole pagate trimestralmente, uno in euro (ISIN XS2982327152) e l’altro in dollari (ISIN XS2982327582), entrambi emessi da Goldman Sachs e ideati da Intermonte. I due bond, emessi il 18 marzo 2025, sono stati pensati per pagare periodicamente un buon tasso cedolare (soprattutto considerato l’alto standing dell’emittente americano), e fissare per almeno tre anni le attuali vantaggiose condizioni del mercato obbligazionario, in un contesto di tassi attesi in calo nei prossimi anni.

Questa volta, dunque, con l’ausilio di Goldman Sachs, che vanta un ottimo funding e un buon rating (A2 per Moody's / BBB+ per Standard & Poor's / A per Fitch) abbiamo lavorato per presentare un prodotto estremamente semplice nelle sue caratteristiche, molto simile dunque ai classici Titoli di Stato su cui l’investitore italiano è abituato ad investire, e che permette di fissare un ottimo rendimento. Di fatto quasi un bond Plain Vanilla, se non fosse per la presenza della callability, che introduce un elemento di strutturazione. La scelta della callability dal terzo anno però si distingue dalla maggior parte dei prodotti strutturati realizzati dagli emittenti bancari negli ultimi anni che vedevano la possibilità di rimborso anticipato già dalla fine del primo anno. La scelta questa volta è stata quella di garantire per più tempo il premio fisso pagato periodicamente dall’emittente, e fissare l’attuale momento di mercato favorevole che, lo ricordiamo, vede tassi in America intorno al 4,3% (Treasury decennale USA) e in Europa intorno al 2,8% (Bund decennale tedesco).

Questi due Bond, dunque, permettono di approfittare della parentesi rialzista dei tassi obbligazionari fissando due rendimenti cedolari interessanti per tre anni e si propongono come buono strumento di diversificazione del portafoglio obbligazionario, visto lo standing dell’emittente.

Vediamo le due strutture nel dettaglio.

- Il Fixed Rate Callable in EUR ISIN XS2982327152 con cedole trimestrali

L’obbligazione in Euro 13y Fixed Rate Callable di Goldman Sachs ISIN XS2982327152 è un bond senior unsecured che propone una cedola annua lorda del 4,1%, pagata trimestralmente. La struttura prevede la possibilità di callability annua a partire dalla fine del terzo anno (20 marzo 2028) e scadenza a 13 anni. A scadenza (18 marzo 2038) o in caso di richiamo, il bond rimborsa il 100% del valore nominale, più l’ultima cedola dovuta.

- Il Fixed Rate Callable in USD ISIN XS2982327582 con cedole trimestrali

L’obbligazione in dollari americani (USD) 13y Fixed Rate Callable di Goldman Sachs ISIN XS2982327582 è un bond senior unsecured che propone una cedola annua lorda del 5,5%, pagata trimestralmente. La struttura prevede la possibilità di callability annua a partire dalla fine del terzo anno (20 marzo 2028) e scadenza a 13 anni. A scadenza (18 marzo 2038) o in caso di richiamo, il bond rimborsa il 100% del valore nominale, più l’ultima cedola dovuta.

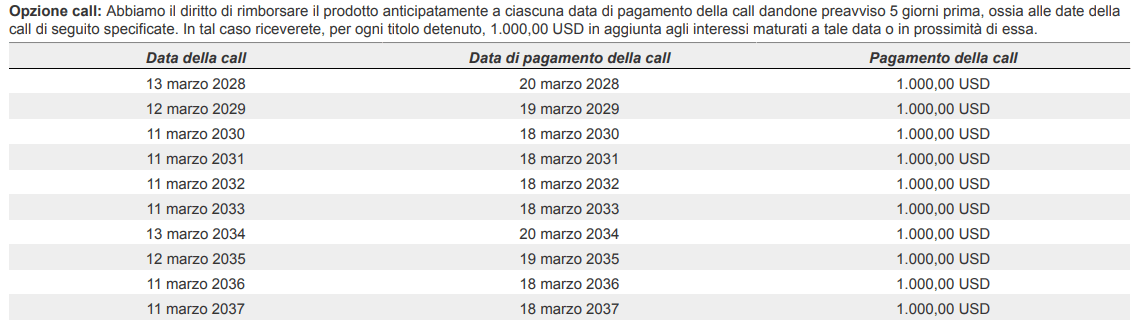

Sotto il calendario della callability:

Infine, ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato i due bond e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente e dal rischio valutario nel caso del bond in dollari. Se i tassi scenderanno, a parità di rischio di credito dell’emittente, ci sarà un apprezzamento del prezzo dei bond, favorevole dunque all’investitore. Al contrario, se i tassi saliranno, ci sarà un deprezzamento degli stessi sfavorevole all’investitore, con il rischio di perdita anche consistente sul capitale.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

I due Bond sono soggetti ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte. La cedola e il rimborso del capitale del bond espresso in dollari sono soggetti al rischio di cambio qualora occorra convertire la valuta di emissione in quella dell'investitore.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti. Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui e qui. Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.