Il bond a tasso misto di SocGen che rende l’8,25% per due anni

Alla vigilia della terza emissione del Btp Valore, richiamiamo l’attenzione sul bond di SG ISIN XS2699558305 a 10 anni. Dopo due anni maxi-cedola del 16,5% e poi rendimento pari all’Euribor a tre mesi

Alla vigilia del lancio della terza emissione di Btp Valore, il mercato dei bond presenta un quadro di notevole incertezza. Gli operatori hanno preso atto che l’inflazione, seppure in netto calo, tarda a raggiungere il livello del 2% indicato come target dai banchieri centrali. Di conseguenza, il taglio dei tassi non sarà così immediato come auspicato a fine 2023.

In occasione delle riunioni delle banche centrali di gennaio, la Federal Reserve statunitense, la Banca d'Inghilterra e la Banca Centrale Europea hanno lasciato invariati i tassi di interesse rispettivamente al 5,5%, al 5,25% e al 4%.

Tuttavia, le news sull'andamento dell'inflazione Usa hanno raffreddato l'euforia delle ultime settimane del 2023. A gennaio l'indice dei prezzi al consumo è infatti cresciuto dello 0,3% sul mese precedente, contro stime di un aumento dello 0,2%. Su base annua l’inflazione è stata del 3,1%, in netto rallentamento dal 3,4% del mese precedente, ma decisamente al di sopra della previsione degli economisti che in media indicavano un rialzo dei prezzi del 2,9%.

Il mercato si aspetta a giugno il primo taglio dei tassi in Usa

La componente "core" dell’inflazione, meno volatile e proprio per questo seguita con più attenzione dalla Fed, ha segnato un aumento dello 0,4%, superiore al +0,3% previsto. La crescita su base annua è rimasta invariata a +3,9%, il livello del mese precedente, contro stime di +3,7%.

Con l’economia Usa che continua a correre e l’inflazione che si sta stabilizzando, l’idea di una prima riduzione del costo del denaro a marzo è ormai fuori dalla realtà e anche l'ipotesi di maggio si sta annacquando. È probabile, quindi, che un primo taglio dei tassi Usa da un quarto di punto (25 punti base) verrà deciso dalla riunione della Fed del 12 giugno (probabilità del 65%), seguito da altri 75 punti base nel corso del secondo semestre dell’anno.

Gli Usa corrono, l’economia arranca in Europa e in Cina

I dati dell’Europa, dove l’economia lotta per non cadere in recessione, potrebbero fare pensare che la stagione del taglio dei tassi potrebbe partire anche prima che in America. "Ci sono diverse ragioni convincenti per cui la Banca centrale europea non dovrebbe aspettare troppo a lungo per un primo taglio dei tassi di interesse quest'anno", ha detto pochi giorni fa il governatore della Banca di Francia e membro della Bce, Francois Villeroy de Galhau. Anche il neo-governatore della Banca d’Italia, Fabio Panetta, è dell’idea che “si sta rapidamente avvicinando il momento di un’inversione di rotta nell’orientamento della politica monetaria”. La presidente Christine Lagarde, però, continua a essere evasiva su quando inizierà a scendere il costo del denaro.

In definitiva, mentre la crescita degli Stati Uniti rimane solida, la dinamica economica internazionale ha subito una brusca decelerazione, con un indebolimento nell'area dell'euro, nel Regno Unito e in Cina.

In questo quadro incerto e contraddittorio, si può ipotizzare che i rendimenti offerti dal Tesoro italiano con la prossima emissione di Btp Valore non si discosteranno un granché da quelli della precedente emissione dell’ottobre scorso, con il 4,1% per il primo, il secondo e il terzo anno e il 4,5% per il quarto e il quinto anno (più un premio dello 0,7% per chi terrà i titoli per tutti i sei anni).

Il bond che paga una maxi-cedola del 16,5% dopo due anni

Ben più appetitoso ci sembra, invece, un bond che è stato emesso in Italia a metà novembre 2023 dalla banca francese Société Générale in collaborazione con Intermonte. Il bond SocGen paga una maxi-cedola del 16,5% dopo due anni e oggi quota praticamente a pari a 100,4 euro.

Si tratta di un’obbligazione della durata di 10 anni con codice ISIN XS2699558305 che ha un taglio minimo di 1.000 euro. La caratteristica di questo bond è il tasso misto: nei primi due anni l’obbligazione garantisce un rendimento lordo annuo dell’8,25%, pagato in un’unica soluzione dopo due anni con una maxi-cedola del 16,5% lordo. Nei successivi otto anni il prodotto pagherà ogni tre mesi cedole dal valore variabile, perché rifletteranno il tasso Euribor a 3 mesi. Con due limitazioni: il rendimento non potrà mai essere inferiore allo zero per cento (floor) o superiore al 5% (cap).

A partire dal terzo anno, e più precisamente dal 13 novembre 2025, l’emittente avrà la facoltà a sua discrezione (callable) di rimborsare anticipatamente il bond ogni tre mesi. Il prodotto verrà rimborsato al valore nominale di 1.000 euro.

Lo stesso se dovesse arrivare a scadenza naturale (novembre 2033), rimborserà il valore nominale (protezione del capitale 100% del valore nominale).

Il bond è regolarmente quotato su EuroTLX di Borsa Italiana e il prezzo attuale oscilla attorno a 100, il prezzo di emissione. In caso di vendita anticipata prima dei due anni, all’investitore verrà comunque riconosciuto il rateo di interesse accumulato durante il periodo di possesso del titolo con riferimento al tasso lordo annuo dell'8,25%.

L’obbligazione è emessa da SG Issuer con la garanzia di Société Générale che attualmente gode di un rating A1 da parte di Moody's e di un rating A sia da Standard & Poor's che da Fitch.

Dal terzo anno cedole pari all’Euribor a 3 mesi

L’Euribor (acronimo della dicitura inglese Euro Interbank Offered Rate), rappresenta il tasso medio d'interesse con cui un gran numero di istituti bancari europei (le cosiddette "banche di riferimento") effettuano le operazioni interbancarie di scambio di denaro nell'area Euro. Tutti i giorni feriali alle ore 11.00 CET i tassi di interesse Euribor vengono fissati e comunicati a tutte le parti interessate.

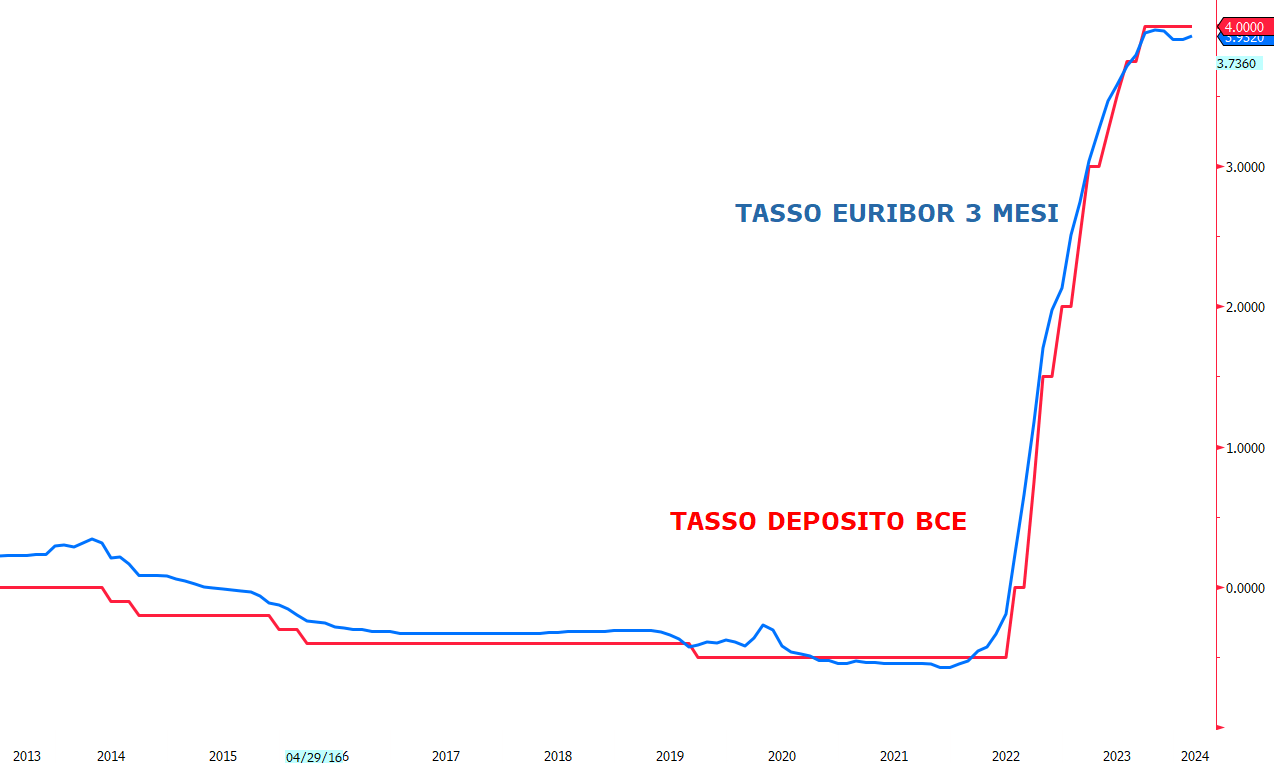

Ricordiamo che l’Euribor a 3 mesi è il tasso che più si avvicina al tasso sui depositi della Bce. Quest’ultimo è diventato progressivamente il vero tasso di riferimento per la Banca centrale europea ed è oggi pari al 4%, con l’Euribor a 3 mesi attualmente al 3,93%.

Dopo i due anni iniziali di tasso fisso all’8,25%, indicare per il bond ISIN XS2699558305 cedole pari all’Euribor a 3 mesi significa garantire un rendimento in linea con le prossime scelte di politica monetaria della Bce.

Le ragioni del cap al 5%

Quanto al cap al 5%, è un limite che permette di alzare il rendimento il più possibile nei primi due anni. Infatti, le attese del mercato sono per una maggiore incertezza sui tassi nei prossimi due anni. Poi si dovrebbe assistere ad una graduale stabilizzazione del mercato obbligazionario. Inoltre, come si evince dal grafico sotto, negli ultimi 23 anni l’Euribor 3 mesi è andato solo due volte poco oltre il 5%, con la crisi dot.com e con quella di Lehman Brothers. Due casi estremi di stress del mercato.

Disclaimer:

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.