Francia e Giappone: Paesi distanti con problemi simili

Titoli di stato in fermento in attesa degli sviluppi sul fronte politico

Francia e Giappone sono due economie di peso nel panorama mondiale che, per quanto diverse, stanno attraversando una travagliata fase politica che presenta similitudini, con varie ripercussioni sui mercati, in particolare nel comparto obbligazionario. Entrambi i Paesi stanno vivendo frequenti cambi di governo e difficoltà nella gestione delle finanze pubbliche. Queste vicende si stanno riflettendo soprattutto sulla parte lunga della curva dei rispettivi titoli di Stato. Vediamo nel dettaglio i due contesti.

Francia: Macron e Lecornu ci riprovano con un secondo governo

Dopo la sfiducia a Bayrou di agosto e la scelta di Sébastien Lecornu come nuovo primo ministro, la speranza di Macron era di un maggior consolidamento politico in Francia. Tuttavia, il neopremier ha dato le dimissioni dopo pochissime settimane, in seguito alla presentazione della nuova squadra di governo, poiché a suo dire non ci sarebbero state le condizioni per proseguire. Le critiche dell’opposizione sono state numerose: in prima linea i partiti di estrema destra e sinistra di Le Pen e Mélenchon, ma anche diversi Repubblicani, che hanno contestato una squadra giudicata troppo simile al passato. Emblematica, ad esempio, la scelta di Bruno Le Maire, già ministro dell’Economia e delle Finanze dal 2017 al 2024, accusato da alcuni esponenti macroniani e dell’opposizione di essere uno dei responsabili della fragilità dei conti pubblici francesi.

Dopo una settimana di valutazioni, Macron ha optato a sorpresa ancora una volta per Lecornu, rifiutando gli altri due scenari disponibili: sciogliere il Parlamento o dimettersi. È stata quindi presentata una nuova squadra di governo con un maggior numero di tecnici, nel tentativo di mostrare il citato distacco dai governi precedenti. Il cosiddetto “governo di missione” guidato da Lecornu ha tra i suoi obiettivi principali uno dei compiti più delicati per il Paese: redigere una legge di bilancio con l’obiettivo di portare il rapporto deficit/PIL sotto il 5%.

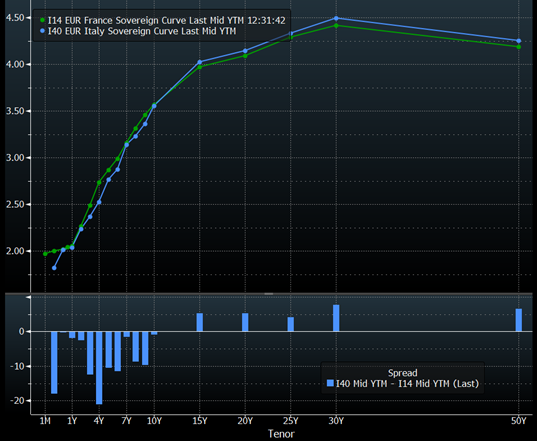

Curva dei tassi dei BTP (in blu) e degli OAT (in verde) e in basso lo spread per ogni scadenza di lunedì 6 ottobre.

Fonte: Bloomberg, Elaborazione Team Advisory & Gestione di Intermonte

Rischi e ripercussioni sugli OAT

La reazione in seguito all’annuncio delle dimissioni di Lecornu è stata di un incremento del decennale di 10pb e un allargamento dello spread OAT-Bund anch’esso di 10pb. Qualcuno già chiama la Francia il “nuovo malato d’Europa”: piuttosto significativo lo spread tra gli OAT e i BTP che il giorno della dichiarazione sono stati negativi fino alla scadenza a 10 anni. In seguito alla presentazione della nuova squadra di governo, i tassi decennali dei due Paesi si equivalgono in area 3,45%. La pressione non si vede solo sui Titoli di Stato, ma anche sui CDS delle banche francesi: in netto aumento: il costo per assicurarsi contro il rischio di default sta aumentando.

Oltre all’attuale fragilità politica, Lecornu deve far fronte ad un deficit e debito crescenti (Leggi: Rischio crisi del governo in Francia: elevata pressione sugli OAT), già puniti da diverse agenzie di rating come Fitch e Dbrs. (Leggi: Debiti pubblici euro, tra promossi e bocciati). Il parlamento francese ha votato contro due mozioni di sfiducia contro il primo ministro incaricato, che quindi potrà procedere all’elaborazione della legge di bilancio.

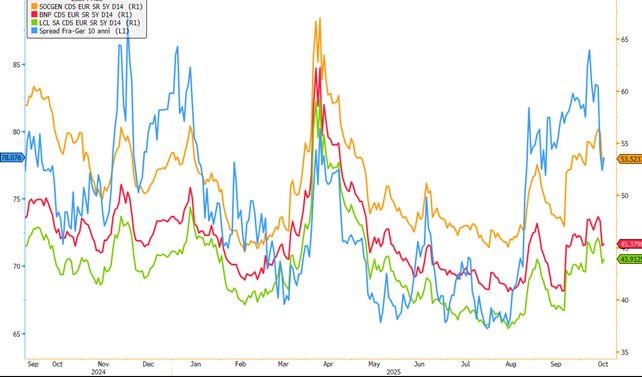

Serie storica da settembre 2024 dei CDS a 5 anni senior di Socgen (in giallo), BNP (in rosso), Credit Agricole (in verde), spread tra decennale francese e tedesco (in azzurro).

Fonte: Bloomberg, Elaborazione Team Advisory & Gestione di Intermonte.

Giappone: giostra di governi anche a Tokyo

Il Giappone sta vivendo una situazione politica altrettanto travagliata: l’ormai ex PM Ishiba ha dato le dimissioni dopo un anno di mandato, dopo aver perso la maggioranza di governo alle elezioni di luglio in entrambe le camere del Parlamento. Sono state indette nuove elezioni, la cui vincitrice è stata Sanae Takaichi, nuova leader quindi del partito di governo LDP, pronta a diventare la nuova premier. Una settimana dopo la sua vittoria, il partito Komeito, storico partner politico di Ldp, ha scelto però di interrompere un’alleanza politica che si protraeva da circa 25 anni, di fatto rendendo il cammino verso la nomina ufficiale a premier della Takaichi molto ostico.

La Takaichi rappresenta un’ala estrema e conservatrice del partito, con nell’agenda forti politiche di spesa, ivi inclusa la difesa. Alcuni membri del partito Ldp sono contrari alla possibile nuova premier che dovrà quindi trovare partiti all’opposizione con cui stringere un’alleanza e valutare se continuare con la Takaichi o la possibilità di un candidato meno estremo.

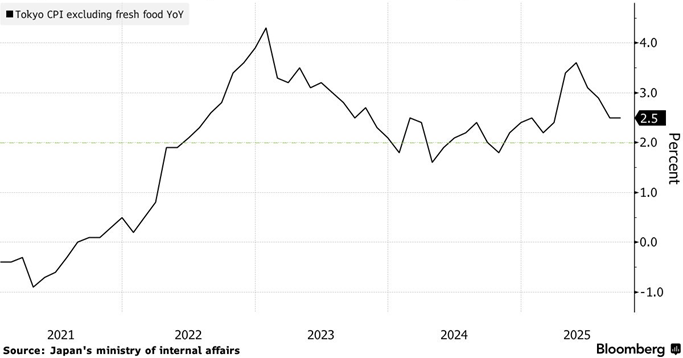

Serie storica dell'inflazione giapponese. Fonte: Bloomberg

Rischi e ripercussioni sui titoli di stato nipponici

I tassi a lunga scadenza giapponese hanno avuto un’impennata da inizio anno, con il trentennale che è passato dal 2,28% al massimo storico di 3,34%, con un balzo proprio dopo la vittoria della Takaichi. Il problema è innanzitutto strutturale: inflazione persistente, sopra il target del 2% per tre anni di fila, che ha portato la Bank of Japan ad alzare i tassi per la prima volta dopo 17 anni. La crescita è invece piatta nel 2024 attorno al +0,1% annualizzato. Sanae Takaichi si è presentata come una leader estremamente pro-crescita a favore di misure fiscali espansive e critica dei rialzi dei tassi della BoJ. La reazione dei mercati alla sua vittoria è stata divergente: il giorno successivo, il Nikkei ha chiuso in rialzo di quasi il 5%, trainato soprattutto dai titoli tecnologici e della difesa.

Al contrario, si è registrato un forte aumento dei tassi a lunga scadenza, con il trentennale balzato di 13 pb, vicino ai massimi storici, e un crollo dello yen, sceso ai minimi storici contro l’euro. Il possibile rischio di mancata elezione di Takaichi ha affossato l’indice azionario, ma ha dato un sospiro di sollievo ai bond: dalla sua vittoria all’abbandono di Komeito dalla coalizione, il trentennale è sceso di 20pb. Il 21 ottobre il parlamento voterà il nuovo premier.

In questo articolo

Advertisement