COMUNICAZIONE DI MARKETING

Due nuovi bond Barclays: rendimento del 5,6% in euro e 8,8% in dollari

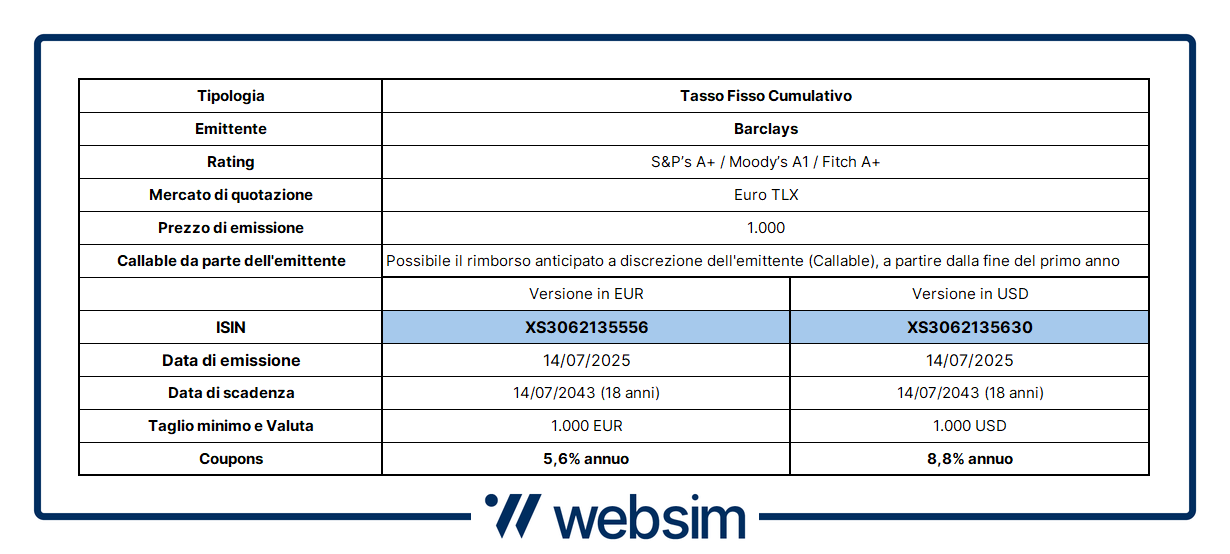

Da Barclays due nuovi bond in euro (ISIN XS3062135556) e dollari (ISIN XS3062135630). L’obbligazione in euro paga il 5,6% annuo lordo, mentre quella in dollari l'8,8% annuo lordo cumulativi.

Canva

Nel comparto obbligazionario occhi puntati sulla nuova doppietta di bond a tasso fisso cumulativo emessi da Barclays e ideati in collaborazione con Intermonte. Il bond in euro (ISIN XS3062135556) offre un tasso del 5,6% annuo lordo cumulativo, mentre con quello denominato in dollari (ISIN XS3062135630) il rendimento sale all'8,8% annuo lordo cumulativo. Ovviamente, essendo due obbligazioni a tasso fisso cumulativo, le cedole vengono pagate a scadenza o in caso di eventuale rimborso anticipato da parte dell’emittente (Callable). Prezzo poco sotto la pari a 99,5 euro e dollari.

Ma prima di andare a vedere nel dettaglio tutte le caratteristiche dei due bond, andiamo ad analizzare l'attuale contesto di mercato e le motivazioni che hanno spinto l'emittente inglese Barclays a quotarli ora su Borsa Italiana.

Tassi visti ancora in calo: ecco cosa aspettarsi

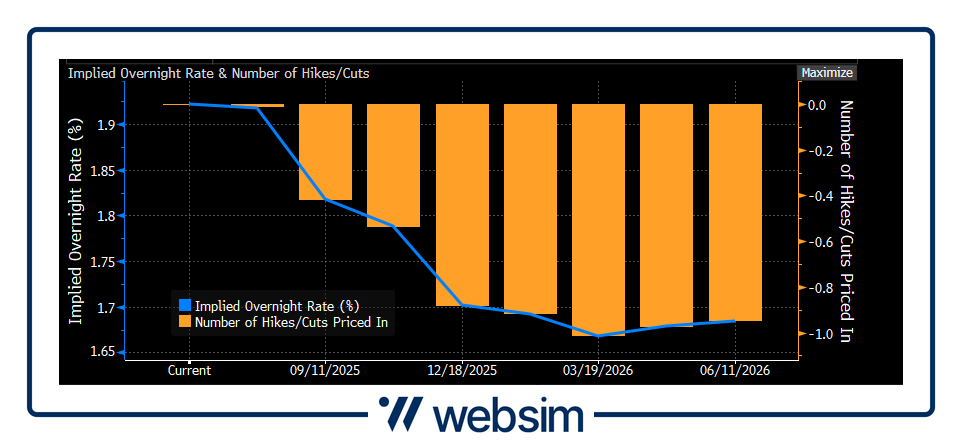

Secondo le attuali indicazioni, il mercato si aspetta che le banche centrali mantengano un atteggiamento dovish e dunque ancora favorevole ai tagli dei tassi di interesse. In particolare, nell'area Euro le aspettative sono per un taglio dei tassi di 25 punti base entro fine 2025, mentre un ulteriore smorzata da 25 bp potrebbe arrivare entro l'anno prossimo nel caso in cui l'euro si dovesse rafforzare troppo sul dollaro. Infatti, se il cambio euro-dollaro dovesse superare la soglia degli 1,2, la Bce potrebbe arrivare a tagliare il tasso sui depositi fino all’1,5% per cercare di mitigare l’impatto negativo sulle esportazioni di una valuta unica troppo forte. Allo stesso tempo, proprio l’euro forte può ridurre l’inflazione importata e più in generale le aspettative di inflazione, in quanto le importazioni in dollari (principalmente materie prime) costano meno in euro a parità di prezzo.

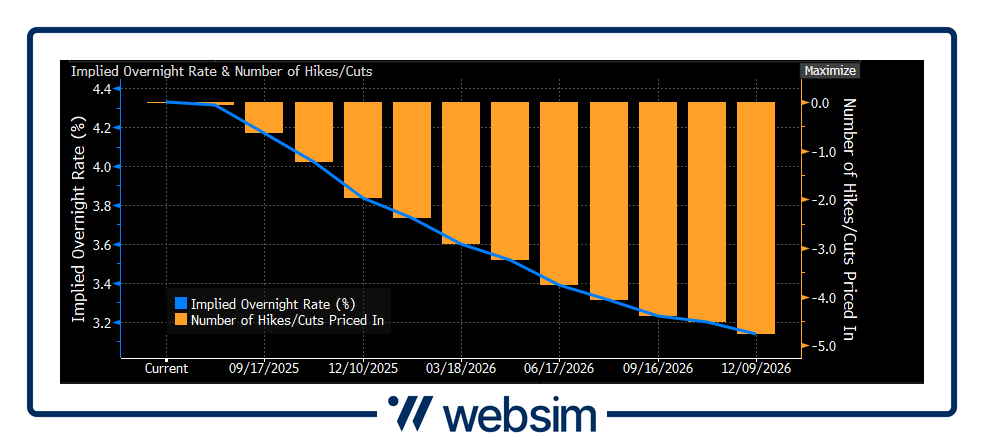

Anche oltreoceano aumentano le attese di tagli dei tassi ma qui potrebbero essere più rapidi e numerosi rispetto a quanto stimato per l'Europa. Al momento, le attese del mercato vedono due tagli entro fine 2025 da 25 punti base ciascuno, facendo così atterrare i Fed Funds nel range 3,75%/4%. Ma non è tutto, perché ci si attende anche un ulteriore riduzione dei tassi di 1 punto entro luglio 2026. Questo perché il mercato prevede che i dazi introdotti dall'amministrazione di Trump avranno un impatto negativo sulla crescita ma non eccessivo sul rialzo dei prezzi (e quindi sull’inflazione) che invece sarebbe solo temporaneo. E così, per sostenere l’economia, la Fed potrebbe dunque ricorrere ad una riduzione di un intero punto percentuale nel 2026 portando così i tassi intorno al 3,2%.

A riguardo, teniamo presente che il mandato di Powell scade a maggio 2026 e Trump potrebbe nominare come successore una figura più vicina alla sue posizioni favorevoli a tagli corposi ed accelerati. Tra i possibili candidati figura ad esempio Christopher Waller, attualmente già membro Fed, che offrirebbe a Trump la possibilità di avere il nominato già operativo all’interno della Fed influenzandone potenzialmente sin da subito le decisioni. Tutto ciò potrebbe alimentare l’attesa di tagli più rapidi e numerosi.

La prospettiva di mercato è pertanto di continuazione dello scenario dovish dal lato banche centrali per il 2026 con enfasi maggiore per la Fed visto che qui i tassi sono fermi dallo scorso dicembre.

Si tratta di uno scenario che richiede al momento la verifica di almeno due punti chiave:

- 1) conclusione della fase negoziale sui dazi;

- 2) test della reazione da parte delle aziende in termini di contrazione dei margini o trasferimento sui consumatori finali dei rialzi dei prezzi subiti.

Se tale scenario si rivelasse corretto, aumentano le probabilità che i due nuovi bond di Barclays a tasso fisso cumulativo vengano richiamati anticipatamente da parte dell'emittente (Callability). Ciò comporterebbe il richiamo anticipato dei bond ben prima della scadenza nominale ed eventualmente prima del passaggio ad uno scenario più hawkish sul fronte tassi.

In caso contrario, sempre a parità di altre condizioni, la struttura dei bond risentirebbe negativamente della ripresa del trend rialzista dei tassi con effetto amplificato dalla scadenza lunga, alla stregua di qualunque generico bond a tasso fisso con scadenza lunga.

Le caratteristiche dei nuovi bond Barclays

Come abbiamo visto, l'attuale quadro macroeconomico continua a supportare l’ipotesi di ulteriori tagli dei tassi sia in Europa sia negli Stati Uniti. Ecco perché riproponiamo una struttura ormai conosciuta dagli investitori, ovvero quella dei bond callable a tasso fisso cumulativo, prodotti pensati per offrire un rendimento estremamente competitivo soprattutto in uno scenario di tassi attesi in calo.

Entrambi i due nuovi bond sono stati emessi sul mercato EuroTLX di Borsa Italiana il 14 luglio dall'emittente di alto standing Barclays (rating: A1 Moody’s; A+ Standard & Poor’s; A+ Fitch). I prodotti sono gemelli per struttura e quindi hanno stessa durata (18 anni) e prevedono entrambi la possibilità di essere richiamati anticipatamente a discrezione dell'emittente a partire dalla fine del primo anno di vita (Callability). Ciò che cambia è la denominazione, uno in euro (XS3062135556) e l'altro in dollari (XS3062135630), e l'importo delle cedole cumulative: 5,6% annuo per la versione in euro; 8,8% annuo per quello in dollari.

L’obbligazione in Euro 18y Fixed Rate Callable di Barclays è un bond senior unsecured che propone:

-

una cedola annua lorda del 5,6% cumulativa pagata a scadenza o su eventuale rimborso anticipato discrezionale (Callable) da parte dell’emittente;

-

possibilità di callability annua a partire dalla fine del primo anno (14 luglio 2026) e scadenza a 18 anni;

-

a scadenza (14 luglio 2043) o in caso di richiamo, il bond rimborsa il valore nominale, più le cedole maturate;

-

in caso di estinzione a scadenza, il valore di rimborso lordo sarà dunque di 2.008 euro per ogni 1.000 eur di nominale acquistati.

L’obbligazione in dollari 18y Fixed Rate Callable di Barclays è un bond senior unsecured che propone:

-

una cedola annua lorda del 8,8% cumulativa, pagata a scadenza o su eventuale rimborso anticipato discrezionale (Callable) da parte dell’emittente;

-

possibilità di callability annua a partire dalla fine del primo anno (14 luglio 2026) e scadenza a 18 anni;

-

a scadenza (14 luglio 2043) o in caso di richiamo, il bond rimborsa il valore nominale, più le cedole maturate;

-

in caso di estinzione a scadenza, il valore di rimborso lordo sarà dunque di 2.584 usd per ogni 1.000 usd di nominale acquistati.

Ricordiamo che l’investitore potrà sempre vendere a prezzo di mercato i due bond e avrà diritto al pagamento degli interessi maturati (rateo pro-rata temporis). Ovviamente, il prezzo delle obbligazioni durante la vita del prodotto sarà influenzato dall’andamento dei tassi oltre che dal rischio di credito dell’emittente e dal rischio valutario nel caso del bond in dollari:

- se i tassi scenderanno, a parità di rischio di credito dell’emittente, ci sarà un apprezzamento del prezzo dei bond, favorevole dunque all’investitore. Al contrario;

- se i tassi saliranno, ci sarà un deprezzamento degli stessi sfavorevole all’investitore, con il rischio di perdita anche consistente sul capitale.

Specifichiamo inoltre che il tasso del 5,6% annuo lordo del bond in euro e del 8,8% lordo di quello in dollari sono i tassi annuali sulla base dei quali saranno calcolati gli interessi che verranno pagati in un’unica soluzione alla scadenza o alla prima data di esercizio di rimborso anticipato o per il calcolo del rateo di interessi nel caso di vendita anticipata.

Di conseguenza, non è possibile per l’investitore il reinvestimento degli interessi, in assenza di un flusso periodale di cedole prima del rimborso. Il tasso interno di rendimento calcolato all'emissione nell'ipotesi di acquisto al 100% del valore nominale e considerando la mancata possibilità di reinvestimento annuale degli interessi fino alla scadenza nominale del titolo, scende quindi al 3,95% lordo per il bond in euro ISIN XS3062135556 e al 5,42% lordo per quello in dollari ISIN XS3062135630.

COMUNICAZIONE DI MARKETING

Advertisement

Disclaimer

l Bond ISIN XS3062135556 e ISIN XS3062135630 sono soggetti ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti. Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui e qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.