Estrarre valore dal petrolio con il Certificate su Brent e WTI (12% annuo)

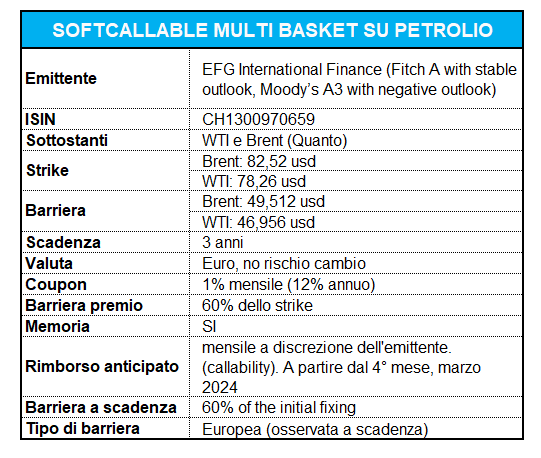

Per investire sul petrolio ecco il certificato CH1300970659 su WTI e Brent che paga premi mensili con memoria del 1%. Barriera 60%. Callable dal quarto mese. Scadenza tre anni.

Il petrolio è da sempre una delle asset class più importanti per gli investitori e trader. Oggi questo è vero più che mai perché l’oro nero ha un sapore tutto geopolitico ed è legato a braccetto anche con la questione inflazione e banche centrali. Insomma, è la materia prima che fa veramente da lubrificante nell’attuale congiuntura economica. Proprio per questo suo ruolo chiave non può essere ignorata e trascurata, e merita sicuramente di essere inserita nei portafogli degli investitori. Il punto è come farlo visto le sue caratteristiche peculiari.

In questo articolo, chiederemo al nostro Chief Global Strategist Antonio Cesarano, di fare il punto sul mondo del petrolio per poi concentrarci su una nuova soluzione d’investimento che ben si adatta all’idea che il petrolio proseguirà in una fase laterale ancora per diverso tempo. Ci riferiamo al certificato ISIN CH1300970659 emesso da EFG International Finance, partner di Leonteq, che investe su un basket composto da WTI e Brent e paga un premio mensile con memoria del 1% (12% annuo) condizionato ad una barriera al 60%. Ma procediamo come sempre con ordine analizzando con Antonio Cesarano lo stato dell’arte di questa commodity.

Antonio, dal lato della domanda, quali forze sono in gioco e qual è la tua view?

Dal lato della domanda di petrolio si sottolinea che il rallentamento globale attuale, ben visibile sia in Europa che Cina, potrebbe scaturire in una recessione il prossimo anno anche di media entità. Che il mercato si attende questo scenario lo si vede bene, tra l’altro, anche dal grafico forward del petrolio, ovvero quello che riunisce tutti i prezzi delle scadenze del future del Brent o del WTI. Anche se attualmente è in buona parte in backwardation, ovvero con i prezzi delle scadenze vicine più alti di quelle lontane, si evidenzia l’emergere di una situazione opposta (prezzi spot inferiori a quelli a termine), cosiddetta contango nei prezzi delle prime scadenze. Lo si vede bene dalla “gobbetta” nel grafico nei primi quattro o cinque contratti.

Il mercato si aspetta prezzi spot più bassi rispetto a quelli a termine più o meno fino a marzo aprile 2024. Questo comportamento è dettato da attese di un rallentamento della domanda di greggio nell’immediato rispetto alle scadenze nei prossimi 4 o 5 mesi. La conformazione della curva a termine di contango è spesso sintomatica di attesa di rallentamento della domanda globale. Una contango che potrebbe poi amplificarsi nel caso in cui veramente si generi una recessione. Chi sono i soggetti principali che divorano petrolio? Oltre agli USA, che però produce ed esporta petrolio e prodotti derivati dal petrolio come la benzina, sicuramente la Cina che è il più grande importatore e sta mostrando di avere tanti problemi, con l’economia in forte rallentamento. Infatti, le raffinerie cinesi stanno consumando meno petrolio. Lo si vede bene dall’indice Shandong Indipendent Run Rate, ovvero quello che riassume il tasso di utilizzo degli impianti delle raffinerie private cinesi, le cosiddette teapots (o teiere), che nel grafico sotto è in rosso. È evidente negli ultimi mesi un’accelerazione di un trend calante che è iniziato nel 2022.

Vi sono pertanto diversi indizi che lasciano ipotizzare un calo della domanda di petrolio. Il rallentamento globale rappresenta di per sé una forza che spinge verso il basso il prezzo del petrolio. Ora, mano a mano che si verificherà quello che i mercati si aspettano, ovvero che le banche centrali comincino a tagliare i tassi (probabilmente dalla metà o seconda metà dell’anno prossimo), si dovrebbe ripristinare l’aspettativa che le cose vadano meglio e l’economia riparta.

Antonio e dal lato dell’offerta invece?

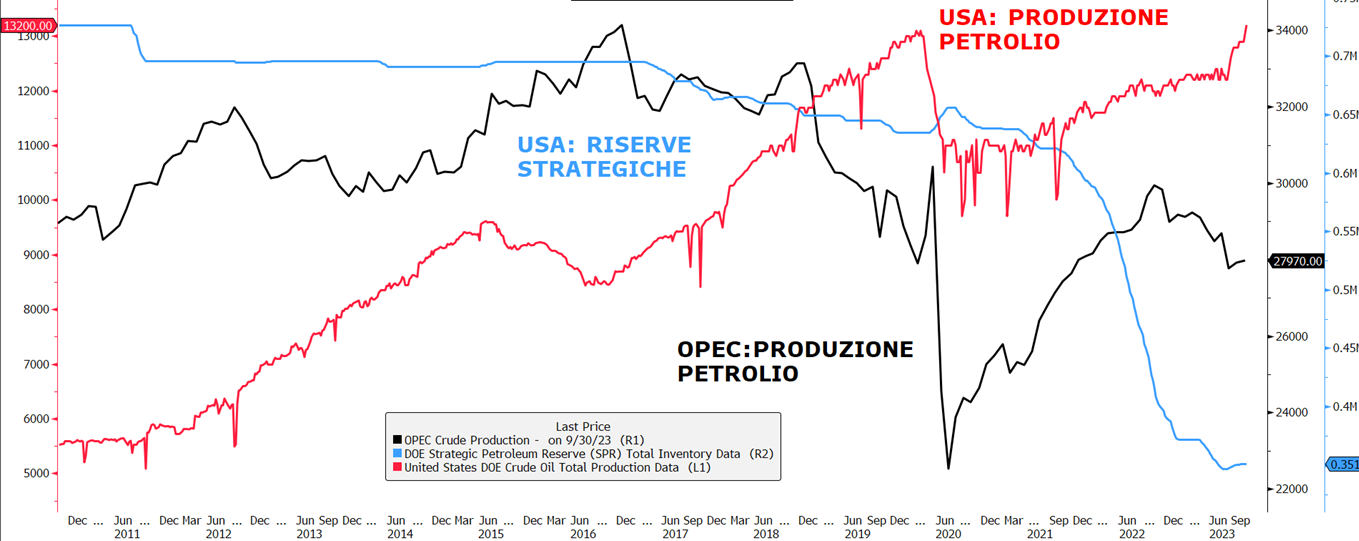

Qui la situazione ha un sapore prevalentemente geopolitico che si condensa nel grafico sotto.

Da una parte, la linea nera, abbiamo l’Opec (e l’Opec Plus) che sta tagliando la produzione per mantenere alto il prezzo, guidata dall’Arabia Saudita e dalla Russia. Per entrambe, infatti, il petrolio è la fonte principale di sostentamento economico e la Russia sta affrontando uno scontro che ha un costo enorme.

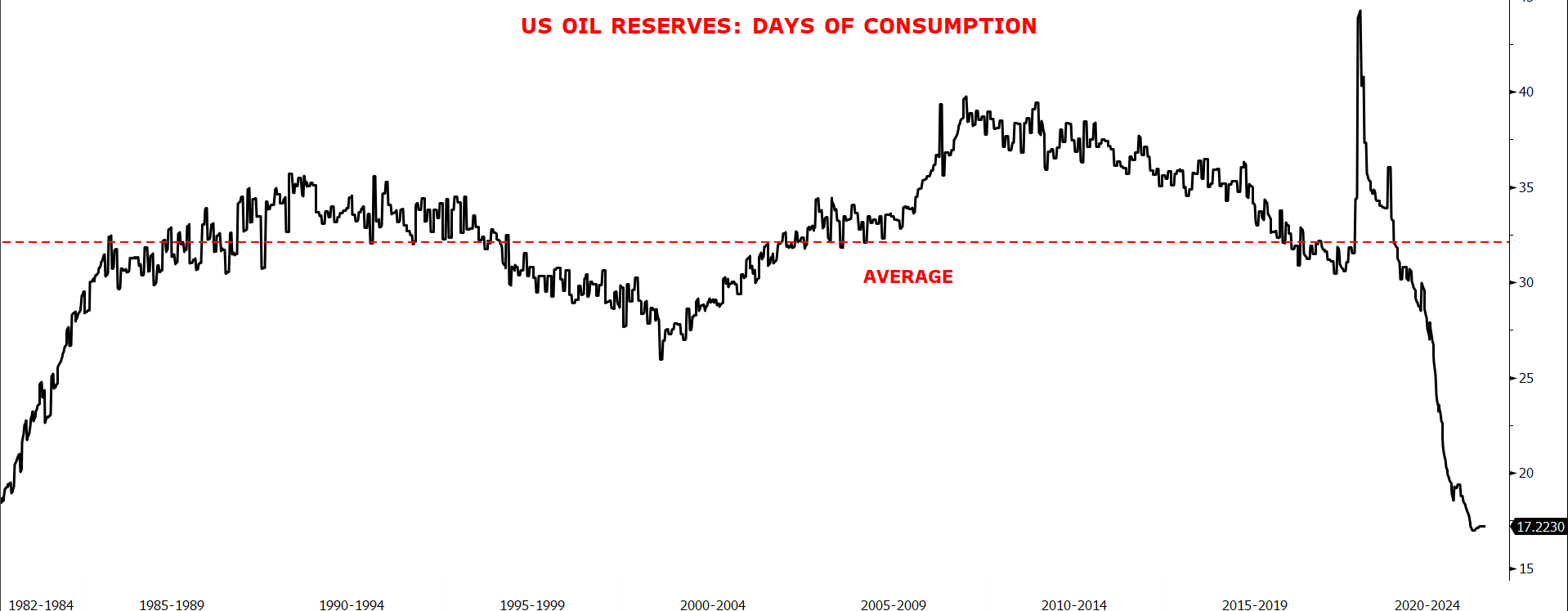

Gli USA però non vogliono che salga il prezzo del petrolio, poiché infiamma l’inflazione con impatti sull’economia che comincia a dare segnali di rallentamento (se si guarda gli indicatori predittivi), senza dimenticare le elezioni politiche del prossimo anno. Di conseguenza gli Usa hanno aumentato molto le esportazioni di petrolio e dei suoi derivati, circa il 30% in più rispetto alla fase anteguerra in Ucraina del 2021, arrivando attualmente a circa 10,5 milioni di barili al giorno, un valore cioè pari all’80% degli oltre 13 Mln di barili giornalieri (record storico, linea rossa nel grafico) di petrolio estratto. Contemporaneamente, per cercare di rendere più efficace il contenimento del prezzo del petrolio, gli Usa hanno accelerato la vendita di scorte strategiche (linea celeste nel grafico) dopo la guerra in Ucraina, portando l’ammontare totale a circa 350 milioni di barili rispetto ai 600 milioni prima che scoppiasse il conflitto. Entrambe le misure adottate dagli Usa (aumento della produzione e delle esportazioni e contestualmente delle vendite di scorte strategiche) appaiono però delle “armi spuntate”. La produzione di petrolio è infatti ai limiti della capacità estrattiva massima. Inoltre, le scorte strategiche sono ai minimi dagli anni ’80, pari ad un’autonomia al minimo storico di meno di 20 giorni (grafico sotto). Visti i bassissimi livelli raggiunti, gli Usa negli ultimi mesi stanno anzi cercando di rimpinguare le scorte, riacquistando il WTI poco al di sotto degli 80$/barili. Tra l’altro anche guadagnandoci, visto che lo scorso anno le scorte sono state vendute in media a circa 95$/barile.

Dal lato dell’offerta, dunque, la spinta è al rialzo per il prezzo del petrolio. Inoltre, Arabia Saudita e Russia potrebbero tranquillamente decidere di estendere i tagli della produzione da dicembre fino a marzo/giugno 2024 per evitare che il prezzo del petrolio scenda troppo. Prossimo appuntamento OPEC proprio questa settimana è il comitato tecnico che solitamente elabora la proposta per il meeting successivo. Ultimamente durante questo comitato Arabia e Russia hanno annunciato i tagli unilaterali della produzione. Visto il recente calo del prezzo del petrolio è aumentata l’attesa che il 26 novembre l’Arabia e Russia annuncino ulteriori tagli o proroghino quelli attuali di qualche mese/trimestre.

Siamo dunque di fronte ad una partita tra gioco della domanda e della offerta. Antonio, fin dove possiamo spingerci e quale potrebbe essere lo scenario per il prossimo futuro dell’oro nero?

Mediamente, se la domanda comincia a scendere velocemente, per effetto di un forte rallentamento/recessione, guida il prezzo del petrolio verso il basso, ma fin dove? Difficile pensare sotto i 50 dollari, soglia toccata solo in casi di shock come il covid. Questo sia per effetto delle eventuali misure restrittive dell’offerta dal lato Opec+, sia per effetto dei possibili maggiori acquisti degli Usa per ricostituire le scorte strategiche. Di conseguenza, appare al momento più probabile che il petrolio rimanga tra i 60 e i 100 dollari per tenere conto delle ragioni della domanda e dell’offerta. Le particolari circostanze dettate dall’attuale contesto geopolitico (Opec+, la riduzione dell’offerta iraniana sotto il milione di barili al giorno per effetto dell’inasprimento delle sanzioni, dopo gli ultimi eventi in Medio Oriente, insieme al tema delle scorte strategiche USA) tendono infatti a creare una base di prezzo di contenimento al ribasso, quanto più il calo si accentua per effetto del rallentamento globale.

Il Certificate che punta su WTI e Brent paga 12% annuo

Nello scenario delineato, ci piace la proposta di IFG International che propone una soluzione valida per affrontare questa complessa asset class. Il certificato ISIN CH1300970659 investe infatti su un basket worst of composto dai futures del Brent e WTI, ovvero il petrolio del Mar del Nord, quotato sull’ICE di Londra, e quello americano, quotato sul NIMEX di New York. Sono le due qualità benchmark quando si parla di petrolio. Il certificato paga un premio mensile del 1% con memoria, pari al 12% annuo, condizionato ad una barriera al 60% dello strike. Barriera valida anche a scadenza. La maturity del prodotto è di tre anni con scadenza fissata per il 10 novembre 2026. Il certificato prevede anche la possibilità di callability dal 4° mese (marzo 2024) a discrezione dell’emittente. Il certificato è quanto, dunque non vi è alcun rischio di cambio per l’investitore.

Il prodotto prevede quindi un ottimo rapporto rischio rendimento poiché a fronte di un premio considerevole del 12% annuo, posiziona le barriere a livelli di guardia adeguati, ovvero 49,5 usd per il Brent e 46,9 usd per il WTI. Il certificato, inoltre, si compra a sconto a 988 euro e in queste settimane, col balzo dei mercati, non è facile trovare prodotti a buon mercato.

Un paio di precisazioni.

Innanzitutto, chi è EFG International Finance? EFG International è un gruppo internazionale con sede a Zurigo che offre servizi di private banking e asset management. Le azioni di EFG sono quotate alla SIX Swiss Exchange. La società ha una market cap di 3 miliardi di franchi svizzeri (contro poco più di 700 milioni di CHF di Leonteq) e ha un rating molto alto: Fitch A e Moody’s A3 (vs Leonteq Fitch BBB- / JCR BBB+). EFG è un partner storico di Leonteq, con cui l’emittente ha un accordo per poter strutturare prodotti di investimento con carta loro. Come di vede infatti la pagina del certificato è sul sito di Leonteq.

Quanto ai futures di Brent e WTI, ricordiamo che i certificati hanno come sottostante il first generic, CO1 Comdty per il Brent e CL1 Comdty per il WTI. I future rollano dopo l’expiration date dell’opzione di riferimento su quello immediatamente successivo. In questo modo si riduce l’impatto del rolling. Ricordiamo che il mercato in contango fa salire, durante il rolling, automaticamente il prezzo del petrolio, e questo favorisce l’investitore, mentre la curva in backwardation porta ad un deprezzamento del petrolio nel passaggio da un contratto all’altro e questo sfavorisce l’investitore. Attualmente dopo i 4/5 mesi di contango il future è in backwardation. Evidenziamo però che la backwardation attuale al 2033 non va sotto i 55 dollari (ben sopra la barriera attuale), mentre se prendiamo il prezzo del future con scadenza dicembre 2026 (il prodotto scade novembre 2026) il WTI è stimato a 66 dollari e il Brent a 70 dollari. Ben sopra i livelli di barriera.

Disclaimer:

Il Certificate è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7.

L’investitore è esposto anche al rischio default dell’emittente e alla perdita totale del capitale investito, in caso di azzeramento del valore di uno dei sottostanti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente. Clicca qui.

La presente comunicazione non integra in alcun modo consulenza – nemmeno generica – o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.