Come investire su indici utilizzando i certificati Cash Collect

Guida pratica all'utilizzo e alla valutazione dei Cash Collect Certificate su indici azionari. Focus sull'analisi delle caratteristiche principali, dei potenziali rendimenti e dei rischi associati

I certificati Cash Collect su indici si stanno ritagliando uno spazio sempre più importante nei portafogli degli investitori italiani. Un trend che condividiamo poiché permettono di realizzare yield enhancement della parte cedolare del portafoglio (ad esempio fixed income), mantenendo un rischio tendenzialmente più basso rispetto ai prodotti su basket di titoli azionari a parità di altre condizioni.

In questo approfondimento, che abbiamo realizzato con Marex, uno degli emittenti attualmente più competitivi su questa tipologia di strutture, andremo ad analizzare le funzionalità di questi prodotti e le best practices quando bisogna valutare questi prodotti. Non è infatti sempre tutto oro quello che luccica e come sempre bisogna non farsi ingolosire troppo dai rendimenti che certe volte riescono a garantire questi prodotti. Ricordiamoci sempre la regola base: rendimenti più alti portano con sé rischi più alti. Non vi è ovviamente un prodotto giusto o sbagliato, e gli emittenti tendenzialmente cercano di soddisfare la richiesta sia dell’investitore più prudente che di quello maggiormente speculativo. Sta poi all’investitore conoscere il proprio profilo di rischio e scegliere il prodotto più idoneo. Nel mondo degli investimenti la consapevolezza di sé e del proprio profilo di rischio è tanto difficile, quanto fondamentale. Difficile poiché spesso le scelte finali d’investimento vengono fatte più d’istinto che con logica: l’avidità spesso vince la ragione.

Cash Collect su indici: ottimi per la parte core del portafoglio in certificati

Cominciamo con il dire che i Cash Collect su indici, a nostro avviso, dovrebbero costituire una parte importante all’interno del portafoglio in certificati. Li dove i certificati a cedola, come i Cash Collect, sono usati per accrescere il rendimento della parte cedolare del portafoglio o compensare minusvalenze, l’investitore a profilo medio basso o il cliente private per i consulenti, dovrebbe imparare a maneggiare con attenzione i certificati. Prodotti che possono dare sicuramente soddisfazione, a condizione di usarli e monitorarli correttamente.

Il concetto è molto semplice: nella maggior parte dei casi, sarà più facile che, a parità di barriere, siano dei titoli azionari in situazione di stress a raggiungere o rompere questi livelli rispetto ad un indice che, per definizione, è un paniere diversificato di titoli. È una questione meramente statistica. Ecco perché, soprattutto se si rimane su indici efficienti, ovvero che hanno dimostrato storicamente di aver sempre fatto segnare nuovi massimi, le probabilità di chiudere a scadenza sotto barriera è, a parità di questa, molto più bassa. Cala il rischio e ovviamente anche il rendimento. Ecco perché i certificati su indici dovrebbero a buona ragione essere considerati la parte core del portafoglio di certificati. E questo è vero soprattutto per quegli investitori che hanno un profilo di rischio medio o medio basso. Specifichiamo parte core del portafoglio in certificati, perché non riteniamo invece possano essere la parte core del portafoglio complessivo. Lì, se si ha un profilo di rischio medio o medio basso, è meglio rivolgersi al mondo obbligazionario. Questo perché comunque stiamo parlando di equity risk, anche se siamo su indici, e dunque il rischio permane ed è più alto di quello presente nel mondo dei bond (governativi o corporate ad alto rating e seniority).

Come valutare i certificati su indici

Se è chiaro quanto detto fino ad ora, l’investitore accorto avrà anche capito che il rischio presente su questi prodotti non va sottovalutato e visto l’ampio numero di certificati offerti in termini di indici, barriere, strutture ed emittenti, rimane fondamentale la scelta del prodotto giusto. Ci capita spesso di parlare e confrontarci con investitori privati o professionali che talvolta sembrano adagiarsi troppo sul fatto che gli indici siano più resilienti alla volatilità rispetto ai titoli. Ricordiamo invece che le regole fondamentali valgono sempre per tutti i sottostanti, siano essi indici o titoli. Anche perché, poi, quando il mercato girerà (come non vediamo più dal 2020), si rischia di svegliarsi di soprassalto delusi dalle proprie scelte (o del consulente) e fare l’errore ancora peggiore: generalizzare nuovamente credendo che anche questa tipologia di prodotto sia fallace.

Quali sono dunque le caratteristiche su cui soffermarsi quando si sceglie un Cash Collect su indici?

- Attenzione al tipo di indice inserito: indici generali, indici settoriali, indici Select Dividend o Decrement

- Attenzione all’efficienza degli indici

- Attenzione al numero di sottostanti

- Attenzione alla volatilità degli indici

- Attenzione alla correlazione degli indici

- Attenzione alle barriere

- Diversificare per emittente e sottostante

Guardando contemporaneamente a tutti questi aspetti si potrà scegliere il certificato più idoneo al proprio profilo di rischio. Per ciascuno di questi punti “d’attenzione” ci sono delle “regole d’oro” da seguire per trovare il prodotto più idoneo al proprio profilo d’investimento. Andiamo con ordine.

Tipologie di indici: generali, settoriali, select dividend o decrement

La tipologia di indice è già un primo fattore importante su cui concentrarsi. Tendenzialmente gli indici generali, quindi quelli “nazionali” come S&P 500, o Dax o CSI 300 per esempio, sono meglio diversificati e quindi più resilienti rispetto, ad esempio, a quelli settoriali (relativi ovviamente a quel determinato indice generale). Nel senso che, nel tempo, un Euro Stoxx 50 sarà meno volatile dell’Euro Stoxx Banks ad esempio. Possono esserci fasi storiche in cui l’indice settoriale è meno volatile di quello generale, ma tendenzialmente la regola è questa.

Gli indici settoriali saranno tendenzialmente più volatili e meno stabili di quelli generali a cui si riferiscono e dunque tenderanno a pagare cedole più corpose. Ma ancora una volta, maggior rendimento uguale maggior rischio. Infine, occhio agli indici Select Dividend perché questi indici sono composti dai titoli a maggior dividendo. Ma i certificati non riconoscono agli investitori i dividendi che di fatto vengono utilizzati in fase di strutturazione dagli emittenti per la costruzione del certificato. Sono quindi indici che tendenzialmente possono subire l’impatto dello stacco dei dividendi in maniera più marcata rispetto agli indici generalisti.

Discorso simile per gli indici Decrement. Qui bisogna fare molta attenzione perché un indice decrement è un indice che stacca, su base giornaliera, un dividendo sintetico già noto dall’indice stesso, senza quindi incorrere al “rischio” che il dividendo effettivo possa essere più o meno alto rispetto a quanto stimato in fase di strutturazione. Ad esempio, su un indice 5% decrement sappiamo già che entro la fine dell’anno la performance verrà impattata del 5%, così se la maturity del prodotto è di 5 anni, il certificato ci lavorerà contro del 25%. Se quindi a scadenza sfortuna vuole che il mercato entri in un bear market con una perdita del 25%, capirete bene che il rischio (se l’indice di riferimento dall’emissione del prodotto fino alla scadenza è ad esempio rimasto laterale) è di avere una performance intorno al -50%. O addirittura inferiore se nei cinque anni l’indice ha performato comunque male. E qui si che potrebbero essere dolori.

Efficienza degli indici: un caso studio

Un tema importante quando si valuta un certificato su indici (ma questo vale anche per i titoli) è andare a vedere la volatilità storica e quella implicita, per capire quanto efficiente il sottostante sia. Un esercizio che possiamo fare tutti facilmente, ad esempio, è andare a vedere, negli ultimi 20 anni che drawdown l’indice ha sviluppato nelle fasi di bear market, ovvero quanto ha perso dai massimi dopo una fase ribassista (come ad esempio crisi dot.com, Lehman Brothers, 2011, 2015, 2018, Covid e 2022). La storia si sa, non è garanzia delle performance future, ma comunque aiuta. Diciamo che guardando alla volatilità implicita ad un anno e contemporaneamente guardando come si è comportata in passato, possiamo fare dei ragionamenti funzionali a quantomeno mettere la statistica dalla nostra parte. Per farlo dobbiamo studiare i sottostanti.

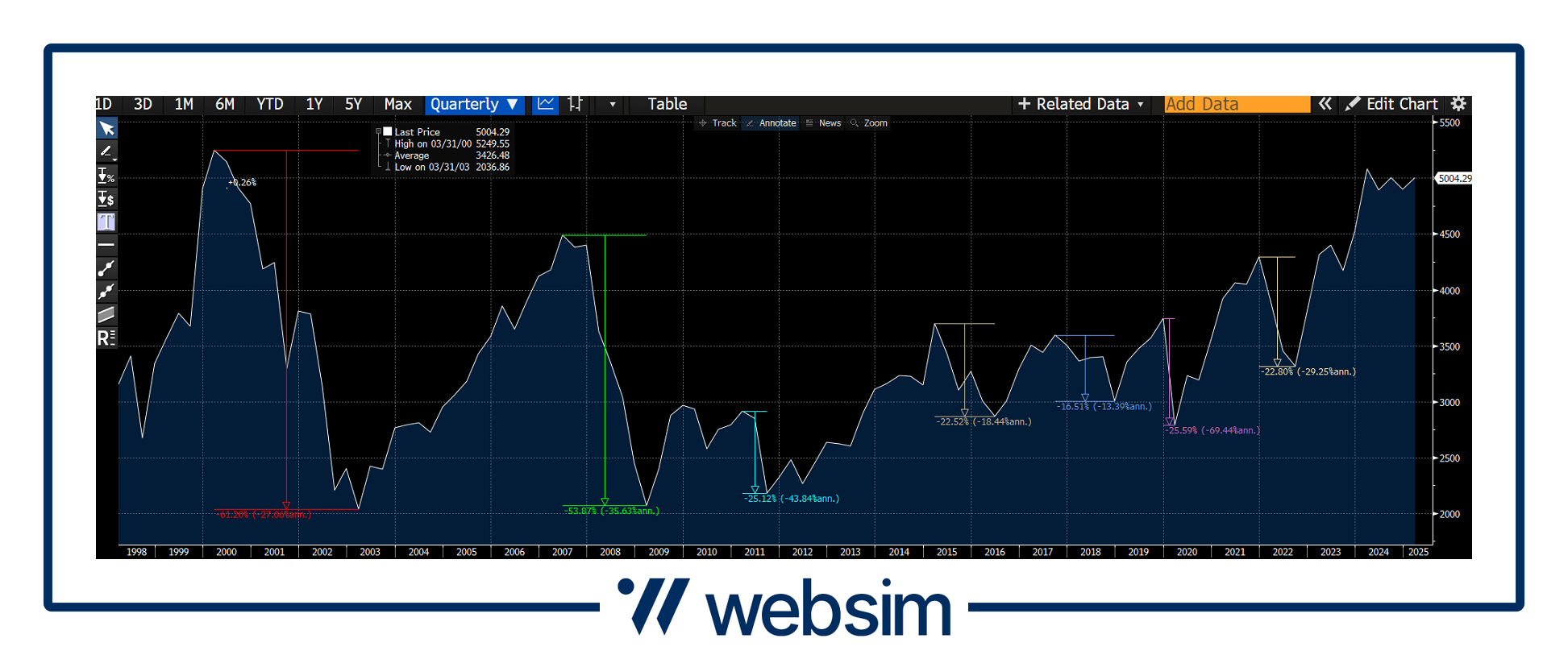

Facciamo un esempio con l’Euro Stoxx 50. Come si vede partendo dal 2000, si sono susseguiti 7 bear market. Ora andrebbe chiarito cosa si intende per bear market, e qui si apre un mondo. Per farla semplice prendiamo tutti i crolli dai massimi maggiori del 15%. Possiamo poi fare una media e creiamo così un indicatore semplice ma efficace per misurare l’efficienza di un indice. Per l’Euro Stoxx 50, ad esempio, il drawdown medio è del 32%, mentre la volatilità implicita, quindi, quella attualmente stimata per il prossimo anno dal mercato, (vedi tabella sotto) è del 16% circa.

Fonte: Bloomberg

A spanne, perché certezze non ne abbiamo, possiamo dire però che una barriera al 60% o più bassa dovrebbe difenderci abbastanza bene su questo indice da fasi di bear market. Il rischio però sempre presente, è quello che proprio alla scadenza del prodotto si avveri un “cigno nero” con performance nettamente peggiori della media. Ma questo purtroppo non è possibile saperlo a priori ed è il perché diciamo “mettere la statistica dalla nostra parte”, non la certezza, ma la probabilità. Così funzionano i mercati.

Allo stesso modo, questo semplice esempio vi fa capire perché è bene ricordarsi che i rischi sono presenti anche sui basket di indici. Perché una crisi come quella dot.com o Lehman Brothers alla scadenza del prodotto affosserebbe persino una barriera al 50%, ritenuta da molti invalicabile. Ecco perché per i profili di rischio basso, consigliamo comunque nel core del portafoglio la presenza di bond di emittenti ad alto standing e qualità creditizia. Se non ci sarà un evento di credito dell’emittente, alla scadenza il capitale sarà rimborsato.

Con basket worst of, occhio al numero dei sottostanti

La quasi totalità dei Cash Collect presenti sul mercato con un paniere di più sottostanti è con basket worst of. Di fatto, significa che a comandare il pagamento delle cedole e il rimborso del capitale a scadenza è il peggiore per performance dallo strike. I basket equi pesati sono pochi e ovviamente riducono parecchio il rischio, pagando cedole molto inferiori a parità di struttura.

Anche qui è la logica a dirci che un basket worst of di due indici, sarà meno rischioso di uno con tre o quattro indici addirittura (a parità di tutto il resto). In fase di bassissima volatilità gli emittenti saranno costretti ad andare su 3 o 4 indici per raggiungere rendimenti considerati dall’investitore interessanti. Ma anche qui occhio a cosa si compra.

Volatilità e correlazione: due elementi fondamentali nel mondo dei certificati

Due elementi che dovrebbero essere sempre guardati con grande attenzione quando si lavora con i certificati sono la volatilità stimata (implicita) e la correlazione tra i sottostanti di un basket. Maggiore è la volatilità di un sottostante e maggiore sarà il rendimento che darà il certificato. Allo stesso tempo però maggiore sarà il rischio. Quanto alla correlazione, maggiore è la correlazione di un basket e minore sarà il rischio per l’investitore, ma minore sarà anche il rendimento. Quindi un basket con tre titoli decorrelati e ad alta volatilità sarà sicuramente più performance di un basket ben correlato e con volatilità bassa.

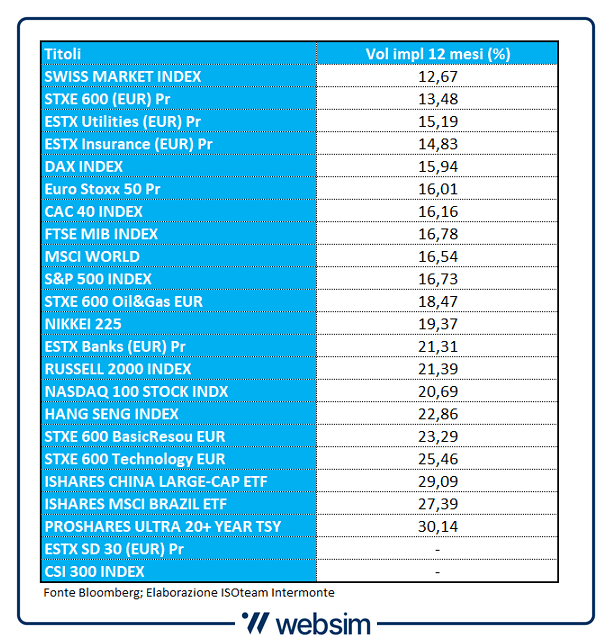

Sotto vi lasciamo una tabella con la volatilità implicita ad un anno degli indici più utilizzati nei basket dei Cash Collect, ordinati dal meno volatile al più volatile.

All’interno della tabella vi è un intruso. Non è un indice ma spesso viene inserito nei basket di indici e abbiamo notato che gli investitori spesso non capiscono che non è di indice che si parla, né cosa hanno messo in portafoglio. Ci riferiamo al Proshares Ultra 20+ Year (ticker UBT US Equity). Attenzione, questo è un fondo su governativi americani con maturity molto elevata e con leva fissa 2X. Qui ci sono due questioni da conoscere. La prima è che la sensitivity ai tassi (duration) di bond a maturity elevata è molto alta, quindi i prezzi si muovono molto. La seconda è come funziona la leva fissa, assolutamente inefficiente per gli investimenti multiday. Il rischio, infatti, si chiama compounding effect. Il combinato dei due si rivela in una volatilità implicita annua quasi del 40%, assimilabile ad un titolo ad alta volatilità. Come sempre, non c’è un giusto o sbagliato, ma bisogna sapere cosa si compra per evitare sorprese. Anche perché essendo un fondo su bond, si compra anche totale decorrelazione dagli indici equity, con il rischio che se si ha un basket di indici equity e questo fondo, avrò ancora maggior possibilità che uno dei sottostanti vada sotto barriera. Basterà uno shock o lato equity o lato tassi.

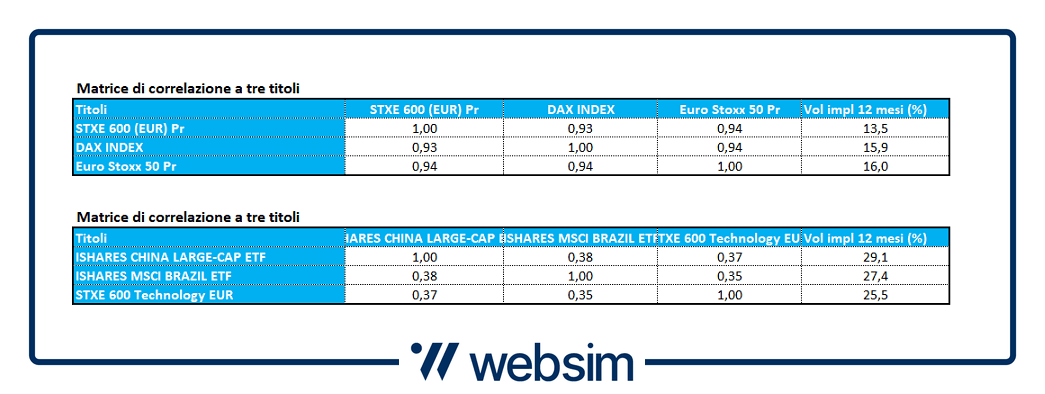

Per farvi capire con un esempio semplice quanto cambia il pricing di due certificati su indici con caratteristiche identiche ma basket diverso, abbiamo chiesto a Marex di prezzare due prodotti. Abbiamo chiesto un Memory Cash Collect barriera 60% premi e a scadenza, cedole trimestrali, durata tre anni e autocall dal nono mese con trigger fisso al 100%. Come basket prezziamo un basket molto correlato con tre indici tra i primi della lista: Stoxx Europe 600 (STXE 600), Dax ed Euro Stoxx 50. Il secondo invece all’opposto con Stoxx Europe 600 Technology, iShares China Large Cap ETF e iShares MSCI Brazil ETF. Nell’immagine sotto avete volatilità e correlazione. Il primo basket evidenzia una correlazione altissima, pari allo 0,93, mentre il secondo molto bassa, pari allo 0,35. Ben differenti ance le volatilità.

Il primo basket pagherà infatti un premio annuo del 5,2%, mentre il secondo arriviamo al 10,3%. Come vedete una differenza abissale.

Scegliere le barriere

È chiaro che una barriera più profonda sarà sempre più difensiva di una barriera più alta. Però allo stesso modo questo può ridurre parecchio il rendimento del certificato. Una barriera 50% costa molto di più in termini di pricing di una barriera 60%. Allora un metro di misura può essere appunto guardare la volatilità degli indici inseriti nel basket e l’efficienza di questi. In funzione di questo optare per una proposta più o meno protettiva. Il tutto ovviamente sempre ponderato per il proprio profilo di rischio. Chi ha un profilo di rischio basso o medio basso dovrà optare per barriere più profonde anche a discapito del rendimento. Proteggere il capitale infatti deve essere la parola d’ordine.

Diversificazione per emittente

Last but not least, se si costruisce un portafoglio di certificati, è sempre importante diversificare anche per emittente. Ricordiamoci sempre che nei certificati non c’è segregazione del capitale come per i fondi e dunque se avviene un evento di credito dell’emittente l’intero capitale investito è a rischio. La cosa migliore è dunque diversificare il portafoglio su più emittenti.

Allo stesso modo, meno volte compare un sottostante, indice o titolo che sia, nel proprio portafoglio di certificati e meglio è. Il perché è logico. Con basket worst of, come abbiamo detto, comanda il peggiore. Se quindi ho un indice che a scadenza finisce sotto barriera e ho più prodotti con quell’indice, fisserò una perdita contemporaneamente su diversi prodotti. Un errore facilmente evitabile.

Conclusione

In conclusione, i Cash Collect su indici sono un ottimo strumento di diversificazione e riduzione del rischio e della volatilità del portafoglio. Riescono inoltre ad aggiungere valore alla componente cedolare del reddito fisso (obbligazioni governative e corporate). Trovano dunque giusta collocazione nella parte core dello stesso. Questo significa che, se abbiamo un portafoglio di prodotti Cash Collect, si può pesare maggiormente questa tipologia.

Per i profili di rischio basso o medio basso, dunque, la cosa migliore è quella di andare su indici generali efficienti e a bassa volatilità. Meglio usare barriere profonde almeno al 60% o più basse (55% o 50%). Quanto alla correlazione, se si rimane su indici generali si può pesare meno questa componente, guardando maggiormente all’efficienza degli indici inseriti, più che la correlazione.