Perché investire?

Scopri perché investire è fondamentale: il tempo è denaro, l'inflazione erode i risparmi e il costo del non agire è altissimo. Con pazienza e metodo, puoi ottenere rendimenti sorprendenti.

Photo by Javier Ghersi/Getty Images

Perché è importante investire oggi: 3 motivi

- Il tempo è denaro: Un euro oggi vale più di un euro domani perché può essere investito e generare rendimento. Non investire significa perdere valore a causa dell’inflazione e del mancato effetto dell’interesse composto.

- Il costo del non agire è altissimo: lo sapevi che $24 dollari nel 1626 oggi potrebbero valere quanto il PIL della Cina? Un eccesso di risparmio è una scelta costosa.

- Investire con metodo: La chiave del successo è avere pazienza, costanza e disciplina. Questi tre ingredienti se accompagnati ad un piano d’accumulo a lungo termine possono portare a risultati sorprendenti.

Indice

- Quanto si guadagna con gli investimenti?

- Calcolatore di interesse composto

- Quanto è importante investire?

- Il valore temporale del denaro

- Gli investimenti in Italia

- Differenza tra risparmio e investimento

- Qual è il miglior modo per investire soldi?

- Conclusione

Quanto si guadagna con gli investimenti?

Investire è una delle chiavi fondamentali per costruire ricchezza e raggiungere la sicurezza finanziaria a lungo termine. In un mondo dove il valore del denaro tende a diminuire a causa dell'inflazione, mantenere i propri risparmi in un conto corrente o sotto il materasso non è sufficiente. Gli investimenti, invece, offrono l'opportunità di far crescere il capitale attraverso l'acquisto di asset che possono generare ritorni nel tempo, come azioni, obbligazioni, ETF o immobili.

Investire non riguarda solo la possibilità di accumulare denaro, ma anche la possibilità di pianificare un futuro migliore. Che si tratti di garantire una pensione adeguata, finanziare l'istruzione dei figli o semplicemente ottenere una maggiore libertà finanziaria, gli investimenti sono strumenti essenziali per raggiungere questi obiettivi. In un contesto economico sempre più volatile, avere una strategia di investimento diversificata è cruciale per proteggere e accrescere il proprio patrimonio nel lungo periodo.

Per darvi un’idea più tangibile di quello che vi stiamo dicendo provate a compilare i seguenti campi nella nostra calcolatrice interattiva.

- Investimento iniziale: La somma una tantum che avete a disposizione oggi da investire.

- Versamento ricorrente: La somma che decidete di investire con cadenza costante (mensile o annuale) come parte del vostro piano d’accumulo.

- Frequenza del versamento: La cadenza con cui decidete di investire nel tempo. Nella nostra calcolatrice potete scegliere tra mensile e annuale.

- Anni di Investimento: Per quanti anni avete intenzione di investire il vostro capitale.

- Tasso di rendimento previsto: Il rendimento medio annualizzato con cui cresce il vostro capitale. La barra mette a disposizione un valore a scelta compreso tra 0 e 10%. Per avere un riferimento, il rendimento medio dello S&P500 dalla sua creazione nel 1926 è stato del 9.8% annuo. In considerazione delle valutazioni e del contesto attuale, un rendimento del 5-7% annuo appare un'aspettativa ragionevole sul lungo periodo.

Calcolatore di interesse composto

Frequenza del versamento

10 anni

Tasso attuale: 4.5%

Risultato

Valore a termine dell'investimento: €0

Capitale investito: €0

Interessi maturati: €0

Quanto è importante investire?

Nel 1626, secondo la tradizione, gli indiani Lenape vendettero l’isola di Manhattan alla Compagnia Olandese delle Indie Occidentali per beni di un valore equivalente a 60 fiorini, che corrispondono a circa 24$. Assumendo la veridicità delle fonti, questo scambio viene spesso considerato nei testi come uno dei deal commerciali meno equi della storia. Sarà vero? Scopriamolo assieme.

Per cominciare, una disamina più attenta del deal richiederebbe di considerare almeno due variabili fondamentali per poterne valutare l’effettiva equità:

- Il valore attuale in termini di potere d’acquisto di $24 nel 1626, misurato attraverso l’effetto dell’inflazione. In parole semplici, i $24 del 1626 valgono come $24 di oggi?

- Il costo opportunità pagato dagli olandesi agli indiani, misurato dal fatto che a questi ultimi è stata concessa la possibilità di investire quei $24 in qualsiasi modo.

Per quantificare il primo, consideriamo il tasso “medio” annuale di inflazione negli Stati Uniti dalla data dello scambio fino al 2025 che assumiamo essere circa l’1%, in linea con quanto stimato dall’US Bureau of Labor Statistics per il periodo (1635-2025). Attualizzando il potere d’acquisto con questo dato, otteniamo che $24 nel 1626 corrispondono a circa $1,337 oggi. Pertanto, anche assumendo che gli indiani fossero a conoscenza del concetto di inflazione, e avessero deciso di tutelarsi depositando i $24 su un conto deposito che pagasse esattamente il tasso d’inflazione annuale come interesse, questo approccio estremamente “prudente” non sarebbe stato lontanamente sufficiente a compensarli per il valore della terra concessa agli olandesi. Considerando solo l’effetto dell’inflazione, sembrerebbe dunque confermata la teoria del deal meno equo della storia… ma facciamo un passo in più.

Prima di affrettarci nel trarre una conclusione, chiediamoci ora se il risultato sarebbe invece stato diverso nel caso gli indiani avessero avuto una maggiore propensione al rischio e avessero deciso di investire il loro capitale. Quantifichiamo quindi l’effetto del secondo punto, ovvero il costo opportunità. Per poter rispondere, assumiamo che una buona misura di questo fosse data dal tasso di crescita media della ricchezza negli Stati Uniti dal 1626 fino ad oggi. Non avendo a disposizione il dato esatto, cerchiamo di fabbricarcelo in casa con qualche assunzione.

Consideriamo un rendimento annualizzato medio offerto dalle azioni americane dal 1802 fino ad oggi stimato pari al 9-10% (inclusi dividendi), una crescita storica del PIL americano del 5-6% e un rendimento medio obbligazionario del 4-5% annuo. Possiamo quindi ipotizzare in modo conservativo un costo opportunità pari al 7%.

Con questo dato alla mano, assumendo che (i) gli indiani avessero reinvestito i loro guadagni ogni anno e (ii) applicando un tasso del 7% annuo. Otteniamo che i $24 del 1626, oggi (ovvero 404 anni dopo), varrebbero circa 17.8 trilioni di dollari. Per avere un quadro, la somma è in linea con il PIL della Cina, la seconda economia mondiale. Non male per quello che era stato definito all’inizio come uno dei deal “meno equi” della storia.

Insomma, non avere investito il proprio capitale è costato molto caro agli indiani; pertanto, se non volete mangiarvi le mani tra qualche anno, vi suggeriamo di continuare a leggere il nostro articolo.

Il valore temporale del denaro

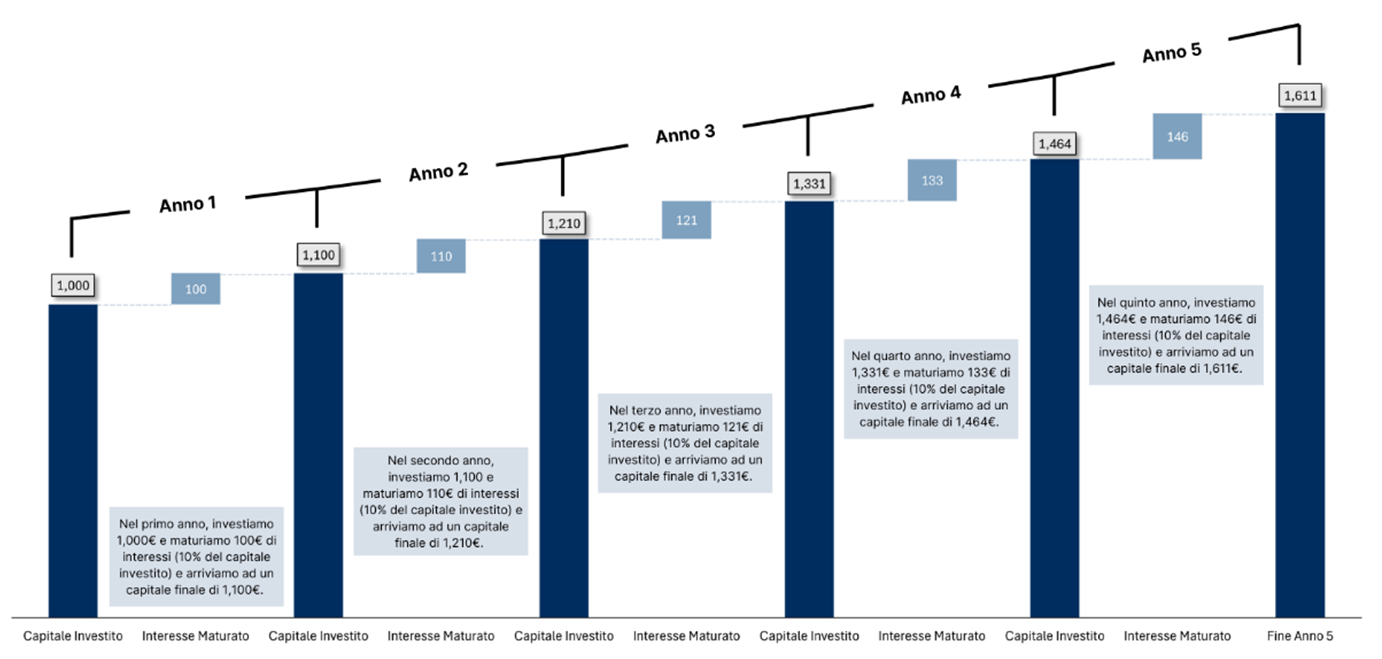

La storia degli indiani Lenape, ci ha permesso di introdurre quello che forse può essere considerato come il concetto più importante della finanza, ovvero, il valore del denaro nel tempo. Ciò può essere riassunto in modo semplice con l’affermazione: “un euro oggi vale di più che un euro domani”. Perché? Come abbiamo imparato dalla sezione introduttiva, un euro oggi può essere investito e quindi valere di più dello stesso euro domani se l’avessimo tenuto sotto il materasso. Non solo, se allunghiamo il nostro orizzonte temporale, l’importanza di questo concetto viene amplificata dal magico effetto dell’interesse composto. Spieghiamo questo concetto con un esempio molto banale, ma efficace:

Supponiamo di avere €1,000 e di poterli investire ad un tasso annuale del 10%. Tra un anno, avremo €1,100 corrispondente ai nostri mille euro iniziali più cento euro di interessi maturati in un anno (ovvero il 10% di €1,000). Tra due anni, assumendo lo stesso tasso del 10% e reinvestendo la somma a disposizione, il valore dell’investimento iniziale sarà di €1,210 ovvero, €1,100 a fine del primo anno più gli interessi maturati tra il primo e il secondo, pari questa volta a €110. Questo meccanismo con cui gli interessi maturati su un investimento iniziale possono essere reinvestiti producendo a loro volta interessi e così via, viene chiamato in finanza “snowball effect” (o effetto valanga), ed è esattamente il motivo per cui anche un’esigua somma iniziale (come i $24 dell’esempio introduttivo), se fatti “lavorare” per un periodo di tempo sufficientemente lungo, ad un tasso “adeguato”, sono capaci di trasformarsi in una somma strabiliante (come il PIL della Cina). Non vogliamo essere quelli che vi dicono che se investite $24 avrete una somma equivalente al PIL della Cina… ma c’è solo un modo per scoprirlo no?

Effetto valanga dell'interesse composto.

Fonte: Websim Elaboration

Gli investimenti in Italia

Secondo i dati emersi dall’indagine condotta da Acri-Ipsos: “Gli italiani e il risparmio: 1924-2024 cento anni di cultura del risparmio”, in Italia quasi il 50% delle famiglie risparmia, tuttavia circa due terzi non investe. Inoltre, chi investe in Italia, lo fa impiegando una minima parte dei loro risparmi e quasi sempre preferendo tipologie di investimenti considerati più sicuri come i titoli di stato. Questi dati dimostrano una generale bassa propensione al rischio degli italiani e una chiara preferenza verso la “liquidità”. Ricordiamo la citazione “Cash is King”, beh noi italiani l’abbiamo presa un po’ troppo alla lettera.

Sebbene avere dei soldi da parte possa indubbiamente offrire benefici in determinate situazioni di vita, come capacità di fronteggiare spese impreviste o, in generale, garantire un maggior senso di sicurezza alle famiglie, è importante essere consapevoli che un “eccesso” di risparmio può logorare la ricchezza di un individuo nel lungo periodo.

Come abbiamo imparato dalla sezione introduttiva, ci sono due costi “nascosti” in finanza: il costo dell’inflazione e il costo opportunità. Attenzione, quando scriviamo “nascosti” non intendiamo dire che questi non siano “reali” o siano meno importanti, anzi la storia degli indiani Lenape ci insegna l’opposto. Semplicemente, scriviamo “nascosti” perché non li troverete addebitati sul vostro conto corrente ogni mese.

Nel dettaglio: il costo dell’inflazione si riflette nell’aumento generale dei prezzi dei beni e servizi con conseguente riduzione del potere d’acquisto del denaro. È questo il costo che si “paga” scegliendo di tenere i propri risparmi sotto il materasso per esempio. Il costo opportunità, invece, si riflette misurando quanto abbiamo “perso” non scegliendo altre alternative di allocazione del nostro capitale quando abbiamo optato per l’alternativa scelta. È questo il costo che gli indiani avrebbero pagato, ad oggi, se avessero deciso di depositare i $24 sul conto invece che investirli nel 1626.

Differenza tra risparmio e investimento

Uniamo ora questi ingredienti per rispondere alla domanda centrale della sezione: qual è la differenza tra risparmio e investimento? Offriamo due definizioni di risparmio, una riferita ad una tipologia di risparmio “meno intelligente” ed un’altra ad un tipo di risparmio “più intelligente”. Infine, diamo la definizione di investimento.

Prendendo il classico esempio della persona che nasconde i soldi sotto il materasso, definiamo il risparmio meno intelligente come l’attività di accumulo di denaro senza curarsi della conservazione del suo potere d’acquisto nel tempo. Attenzione, in questa categoria di risparmio rientrano anche tutte quelle forme di depositi che non garantiscono un interesse almeno pari al tasso d’inflazione, erodendone dunque il potere d’acquisto.

In modo naturale segue la definizione di risparmio intelligente, ovvero l’attività di accumulo del denaro curandosi della conservazione del suo potere d’acquisto nel tempo. Come? Per esempio, impiegandolo in conti deposito che garantiscano il pagamento di un interesse almeno pari al tasso d’inflazione.

Infine, diamo la definizione di investimento prendendo in prestito le parole di Warren Buffett. Ovvero, definiamo investimento come quell’attività caratterizzata dalla “cessione” del potere d’acquisto offerto dal proprio capitale oggi, con la previsione, basata su un’analisi razionale, di ottenere più potere d’acquisto in futuro. Diciamo che ci fidiamo di lui dai…

Spieghiamo i punti chiave con parole semplici. Quando scriviamo “cessione” del potere d’acquisto offerto dal proprio capitale oggi, intendiamo dire che l’investimento presuppone un impiego del denaro per acquistare un asset. Questo può essere generalmente un bene immobile (come un appartamento), o uno strumento finanziario (azioni, obbligazioni, ETF, etc.). Per questo si parla di cessione del potere d’acquisto, perché appunto quel capitale non è momentaneamente più disponibile per acquistare beni di consumo o servizi per esempio.

Quando scriviamo: “…con la previsione di ottenere più potere d’acquisto in futuro.” Intendiamo dire che l’impiego del capitale oggi è giustificato dall’aspettativa di ottenere più capitale in futuro misurato in termini di valore reale, ovvero al netto dell’inflazione. Attenzione, si parla di previsione e aspettativa, che implicano la presenza di incertezza e anche rischio.

Infine, l’inciso: “…basata su un’analisi razionale” riflette il fatto che l’incertezza è mitigata da un’analisi attenta basata su fattori quantitativi e qualitativi che promette la ragionevole aspettativa di un ritorno. Quest’ultimo punto è ciò che differenzia l’investimento dalla speculazione. Capire questi concetti è fondamentale prima di poter decidere come investire

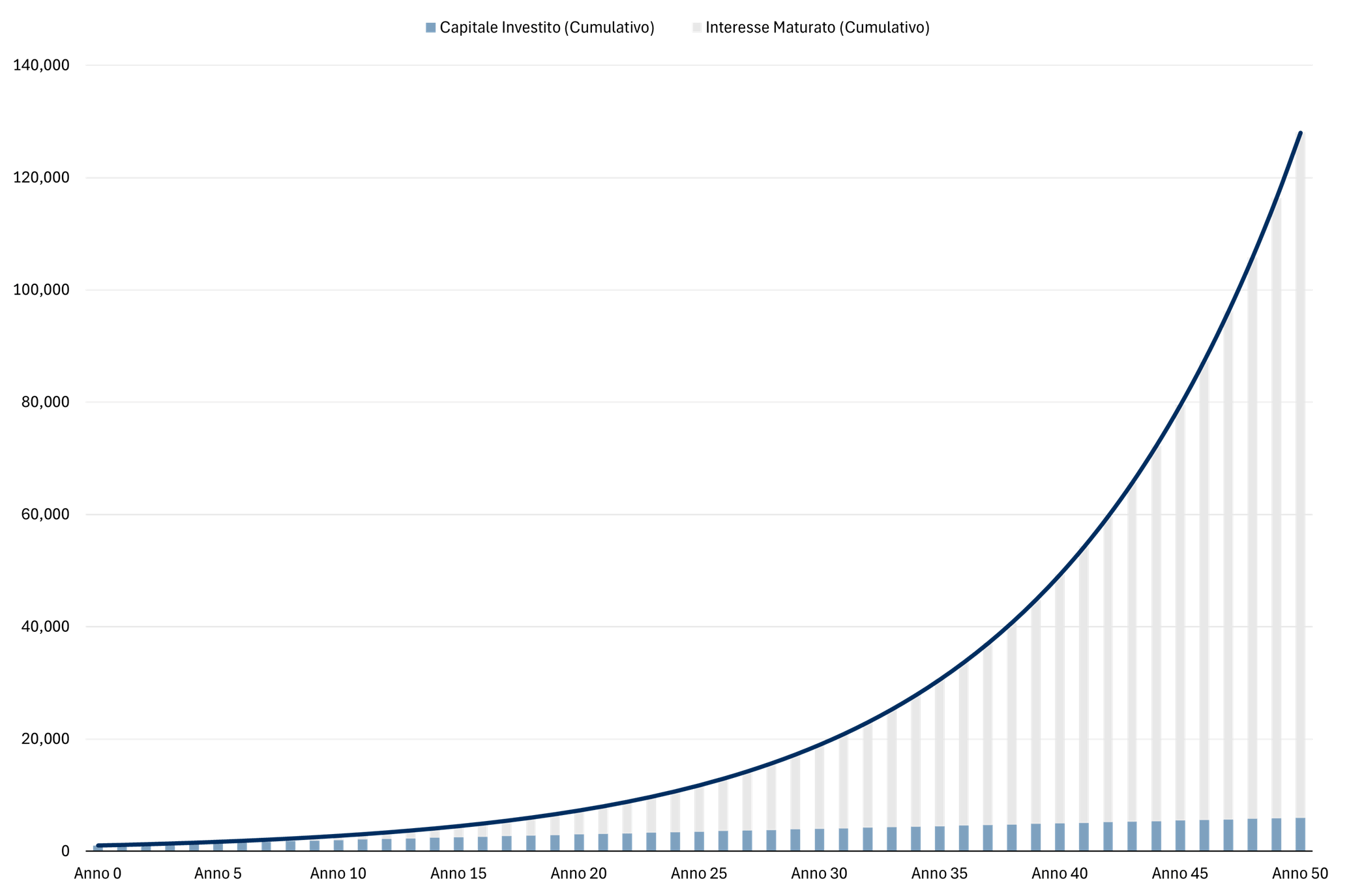

Offriamo qua sotto una rappresentazione grafica molto semplice in cui mostriamo l’effetto dell’interesse composto su un capitale iniziale di €1,000 nel caso fosse investito per 50 anni ad un tasso annualizzato del 10% a cui aggiungiamo €100 ogni anno anch’essi investiti allo stesso tasso. Il grafico mostra in azzurro le barre del capitale investito cumulativo durante il periodo, in grigio le barre dell’interesse maturato e la curva in blu scuro il valore del nostro investimento. Possiamo notare come dopo 50 anni, una base di capitale modesta come €1,000 viene trasformata in una somma importante di oltre €127,000. Attenzione, il grafico mostra il ritorno sull’investimento in termini nominali, senza tenere quindi conto dell’effetto dell’inflazione.

La forza dell'interesse composto sul lungo periodo.

Fonte: Websim Elaboration

Qual è il miglior modo per investire soldi?

Nell’esempio introduttivo, possiamo individuare due variabili fondamentali che hanno caratterizzato l’enorme differenza di risultato finale tra i diversi scenari ipotizzati. Il primo è il tempo, che è necessario per amplificare l’effetto dell’interesse composto. Nel caso degli indiani, la straordinarietà della somma finale si è resa possibile grazie al fatto che abbiamo assunto che reinvestissero l’interesse accumulato per un orizzonte temporale di 404 anni. Il secondo fattore è il tasso annualizzato, che può essere visto come il “motore” del meccanismo dell’interesse composto, ed è un ingrediente fondamentale per decretare quanto rapidamente e in che magnitudine il capitale cresce nel tempo. È questo il fattore che ha prodotto l’enorme differenza di risultato tra depositare 24$ nel conto o investirli.

Più in generale, a questi due fattori, si aggiunge come terza variabile la base di partenza, ovvero il capitale iniziale che si decide di investire. Chiaramente, con più capitale si inizia, a parità di tempo e tasso annualizzato, il capitale finale sarà maggiore.

Come possiamo usare al meglio questi fattori per investire i nostri soldi?

Beh, partiamo dal più semplice: il tempo. È ragionevole presupporre che nessuno di noi abbia a disposizione 400 anni per far crescere il proprio capitale; tuttavia, avere un orizzonte temporale lungo è senza dubbio un vantaggio determinante per massimizzare l’effetto dell’interesse composto. Quanto lungo? Diciamo pure il più lungo possibile a seconda delle proprie esigenze e obiettivi di vita. Per esempio, con alla mente un piano pensionistico, orizzonti temporali plausibili sono 20, 30 o 40 anni a seconda dell’età dell’investitore.

Passiamo ora al più complicato, o meglio, a quello caratterizzato da maggiore incertezza: il tasso di rendimento annualizzato. In generale, qualsiasi tipologia di investimento è caratterizzata da un certo livello di incertezza legato alla differenza tra quello che è il ritorno atteso e quello che poi effettivamente si rivelerà essere il ritorno realizzato. Quest’ultimo conoscibile solamente alla scadenza o quando si vende l’asset. Alla luce di questo possiamo sostenere che, idealmente, un investitore vorrebbe poter riuscire a massimizzare il ritorno atteso cercando di ridurre l’incertezza sul ritorno realizzato. Tuttavia, all’atto pratico questo obiettivo presenta non poche problematiche.

Trovare una soluzione storicamente efficace al problema su come bilanciare il rapporto tra il ritorno atteso dal nostro investimento e l’incertezza sul ritorno realizzato sarà una storia per un’altra volta. Tuttavia, per non lasciarvi sul più bello, concludiamo dando la nostra visione su come massimizzare anche la terza variabile fondamentale: il capitale.

Anche in questo caso, come per il tempo, a parità di condizioni, più alta è la base di capitale che possiamo investire, maggiore sarà il valore del nostro investimento alla fine del periodo considerato. È altrettanto ovvio che non tutti hanno la possibilità di investire una grossa somma e lasciarla “maturare” per un periodo di tempo indefinito senza preoccuparsene. A tal proposito offriamo due suggerimenti:

- Il capitale che scegliete di investire deve essere una somma della quale potete privarvene e sentirvi a vostro agio per tutta la durata dell’orizzonte di investimento scelto

- Potete compensare la mancanza di una grossa somma iniziale scegliendo di investire una somma fissa ogni mese come in un piano d’accumulo (per esempio una parte del vostro stipendio).

Conclusione

Seguendo questi due semplici consigli, anche partendo con una base di capitale modesta, e investendo i propri risparmi ogni mese per un periodo di tempo abbastanza lungo si può ottenere un risultato finale più che soddisfacente. Non manca nient’altro, ora siete pronti a diventare testimoni del magico effetto dell’interesse composto.

Advertisment