Guida pratica sui Credit Linked Certificate

Il 2024 potrebbe essere l’anno dei Credit Linked Certificate. Nell’approfondimento facciamo chiarezza su come funziona questo prodotto evidenziando punti di forza e debolezza.

Il 2024 potrebbe essere l’anno dei Credit Linked Certificate (CLC), strumenti strutturati legati al mondo del credito.

In questo articolo formativo cercheremo di capire, con l’ausilio di uno degli emittenti più importanti in Italia, BNP Paribas, come mai proprio il 2024 potrebbe essere l’anno del riscatto, cosa sono i Credit Linked Certificate, come funzionano, punti di forza e di debolezza.

Cominciamo però con un po’ di storia, sempre utile per contestualizzare il prodotto nel panorama del mercato di riferimento.

Indice

- Perché il 2024?

- Cosa sono i Credit Linked Certificate?

- Credit Default Swap: la componente chiave dei CLC + esempio pratico

- CLC = Zero Coupon + CDS

- Gli eventi di credito

- Come funziona un Credit Linked Certificate

- Vantaggi e svantaggi dei Credit Linked Certificate

- Il grado di seniority nelle CLC e il rapporto rischio rendimento

- Tipologie di CLC su single name

- I Basket di sottostanti: diversificazione, minor rischio e volatilità

- Analisi di sensitività: come si comportano i CLC durante la vita

Perchè il 2024?

Riabilitati da Consob dopo poco più di otto anni, questi certificati stanno tornando protagonisti di alcune emissioni recenti. Sono ancora pochi gli emittenti che li stanno quotando sul mercato secondario, ma è veramente solo una questione di tempo e con alta probabilità vedremo le emissioni in direct listing moltiplicarsi nel corso del 2024.

Attenzione perché i CLC (talvolta chiamate col sinonimo CLN, ovvero Credit Linked Note) non sono un prodotto nuovo e negli ultimi anni sono state molto usate sul mercato primario, con Istituzionali o in collocamento presso alcune reti bancarie. Non era più possibile invece quotarli sul secondario, ovvero su Borsa Italiana (Sedex o Cert-X che si voglia). Perché?

Perché nel dicembre 2014 la Consob, nel contesto di MiFID 1, decise di imporre alcune limitazioni alla vendita dei prodotti finanziari complessi alla clientela retail, riprendendo ed applicando due “opinion” dell’ESMA, l’Autorità europea di vigilanza sui mercati finanziari. L’istituto di vigilanza sollecitò gli intermediari a mettere in opera tutta una serie di misure volte a “individuare prodotti coerenti con il proprio target di clientela”, stilando però anche un elenco di tipologie di prodotti “a complessità molto elevata” ritenuti “normalmente non adatti alla clientela al dettaglio”. Rientrarono anche le CLN in questo elenco e così la vendita sul secondario di questo derivato di credito fu bloccata a data da destinarsi.

A febbraio del 2022 la Consob ha deciso di revocare il provvedimento poiché nel corso degli anni gli emittenti hanno raggiunto elevati “standard di protezione degli investitori”. Il riferimento è alla disciplina introdotta dalla Direttiva 2014/65/UE (MiFID II) e dal Regolamento (UE) n. 600/2014 (MiFIR), i quali hanno innalzato gli standard di protezione degli investitori, incidendo sull’intero ciclo di vita dei prodotti distribuiti alla clientela, a partire dalla fase di creazione/sviluppo e di definizione del target market dei medesimi. Tali direttive hanno riabilitato anche questa classe di certificati e la Consob, come abbiamo detto, ha revocato il provvedimento. Ora le CLN tornano ad affacciarsi sul mercato secondario e gli emittenti hanno così iniziato la corsa per mettersi in regola e ampliare la gamma prodotto anche a questa tipologia di strutturato.

Cosa sono i Credit Linked Certificate?

Un Credit Linked Certificate su un singolo nome è un certificato costruito con una componente di funding (il famoso Zero Coupon alla base anche dei classici certificati) e un Credit Default Swap (CDS) incorporato, legato ad una particolare entità di riferimento, tendenzialmente un’obbligazione corporate o governativa. Le due variabili che determinano quindi il payout del prodotto a scadenza e ne influenzeranno l’andamento del prezzo durante la sua vita sono due: la componente tasso e il CDS. Nella versione bullet, ovvero “classica”, quella che potremmo definire più semplice, il prodotto paga una cedola periodica, trimestrale, semestrale o annuale, e rimborsa alla pari alla scadenza a condizione che non si verifichi un evento di credito sull’emittente del CLC o sull’entità di riferimento del sottostante (solitamente un’obbligazione governativa o corporate oppure un indice di obbligazioni).

|

Credit Linked Certificate su basket equipesato di finanziari italiani Il certificato XS2701373420 è un Credit Linked Certificate. Ha come entità di riferimento un basket equipesato di bond subordinati finanziari. Paga premi fissi trimestrali e rimborsa il nominale. Scopri di più. |

I Credit Default Swap: la componente chiave dei CLC

Per comprendere bene come funziona questo prodotto è funzionale avere una conoscenza almeno basilare dei Credit Default Swap. Uno strumento derivato complesso ma la cui logica in realtà è abbastanza semplice da capire. I CDS, infatti, possono essere visti come delle assicurazioni.

Sono degli Swap, ovvero dei contratti con il quale due controparti decidono di scambiarsi qualcosa, tendenzialmente flussi di denaro. I più conosciuti sono quelli dove le controparti si scambiano un tasso fisso contro un tasso variabile. Operazione, ad esempio, molto usata dalle banche nell’hedging dei mutui.

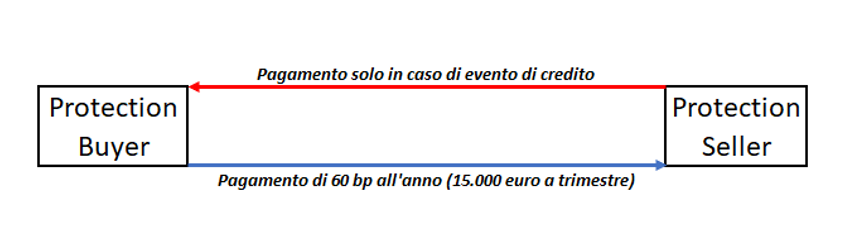

Ma che cosa si scambiano due controparti con un CDS? Il rischio di credito di una società o Paese, per una somma di denaro, il premio.

Quindi, il CDS è un contratto swap, appartenente alla categoria dei derivati sul rischio di credito, che offre la possibilità di coprirsi dall'eventuale insolvenza di un debitore attraverso il pagamento di un premio periodico. In poche parole, ci sarà un investitore che detiene un titolo di credito, ad esempio un’obbligazioni senior o subordinata di una società o di un Paese (la reference entity), che si impegna a pagare una somma fissa periodica, solitamente trimestrale. Il compratore della protezione viene definito il protection buyer che, in questo modo, si assicura sull’eventuale insolvenza o evento di credito della reference entity. In cambio del premio, il compratore ottiene il diritto di vendere alla pari le obbligazioni sottostanti il CDS qualora si verificasse l’evento di credito (o di ottenere l’equivalente in denaro). Ora, essendo uno Swap, dovrà esserci una controparte. Costui è il protection seller, ovvero colui che si assume il rischio di credito gravante su quella attività e che quindi dovrà pagare, in caso di evento di credito, il valore nominale dell’obbligazione al protection buyer. Il venditore quindi, in cambio di questo rischio, ottiene un flusso periodico di denaro. La somma periodica che il compratore paga è in genere commisurata al rischio e alla probabilità di insolvenza dell’emittente obbligazionario (il suo merito di credito appunto) ed è espressa in punti base sul valore nominale dell’obbligazione (detto anche CDS spread).

Facciamo un semplice esempio e tutto sarà più chiaro.

Immaginiamo che due investitori entrino in un CDS a cinque anni. Il compratore detiene 10 milioni di euro di un’obbligazione corporate e decide di assicurarsi sul rischio di credito tramite un CDS. Pagherà dunque al venditore del CDS un premio che sarà funzione del rischio di credito dell’emittente dell’obbligazione. Ipotizziamo questo premio sia di 60 punti base. Le opzioni sono due. Se l’evento di credito non si verifica, il venditore avrà incassato 15.000 euro (0,006/4*10.000.000) al trimestre per cinque anni, ovvero 300.000 euro. Un bell’affare per il venditore. Un costo per il compratore, proprio come quando assicuriamo la macchina.

Ma cosa succede invece se avviene l’evento di credito? Qui le cose cambiano. Solitamente questi contratti prevedono la liquidazione per contanti. Alcuni giorni dopo l’evento creditizio, l’ISDA, ovvero l’International Swaps and Derivatives Association organizza un’asta per determinare il prezzo di mercato delle obbligazioni sottostanti il CDS (recovery rate). Se per esempio venisse riconosciuto il 40% del valore nominale dell’obbligazione, il pagamento che il protection seller dovrà fare nei confronti del compratore sarà di 6 milioni (10mln*(1-40%)). Il protection buyer ringrazierà di aver fatto questa “assicurazione”. Con un grafico:

CLC = Zero Coupon + CDS

Entrare troppo nel dettaglio della strutturazione sarebbe complesso, ma almeno un’infarinatura può servire a capire meglio il funzionamento del prodotto.

Abbiamo detto che un CLC è costituito da uno zero coupon, e un CDS. Un po’ come tutti i certificati, il Credit Linked Certificate è una strategia impacchettata dall’emittente.

Come sappiamo, lo zero coupon è un titolo obbligazionario privo di cedole, il cui rendimento è determinato dalla differenza tra il prezzo di emissione (o di acquisto) e il valore di rimborso. Con un CLC l’investitore compra lo zero coupon, guadagnando dunque il rendimento di questo prodotto, a cui somma il premio incassato dalla vendita del CDS. Ecco perché, tendenzialmente, il rendimento di questo prodotto è maggiore del rendimento dell’obbligazione della reference entity. Ovviamente, maggiore è il rischio percepito sul bond (della ref entity) e maggiore sarà il valore del premio incassato dal CDS e quindi il pick up rispetto all’acquisto del semplice bond della reference entity.

Il venditore del CDS in questo caso è proprio l’investitore che riceve sotto forma di premi i flussi pagati dal CDS, ma in compenso, se si verifica l’evento di credito subirà una perdita proprio perché è il venditore del CDS. Questo ci fa capire come mai il CLN presenta il doppio rischio di credito, quello dell’emittente, dovuto al fatto che alla base del prodotto c’è una zero coupon emesso dall’emittente, e quello della reference entity, in quanto l’investitore è venditore del CDS.

Gli eventi di credito

Abbiamo più volte nominato il concetto di evento di credito. Ma cosa si intende? Spesso, l’investitore identifica con evento di credito solo il fallimento di una società, in realtà quello è l’evento estremo. Più in generale, viene definito evento di credito qualsiasi evento avverso atto a compromettere la capacità di una determinata entità di riferimento di adempiere alle proprie obbligazioni di pagamento. Il verificarsi di un evento di credito su una o più entità di riferimento di un CLC ha come conseguenza di ridurre, fino anche ad azzerare, i potenziali premi periodici e il nozionale, con conseguente perdita totale o parziale del nozionale. Tali eventi sono definiti e regolati dall’ISDA e sono sette:

- Procedura concorsuale/insolvenza: la reference entity è interessata da una procedura concorsuale, liquidazione, insolvenza o eventi correlati. Un esempio è la cosiddetta bancarotta.

- Mancato pagamento: la reference entity non è in grado di effettuare i pagamenti della cedola o il nominale nei tempi concordati dal contratto.

- Ristrutturazione del debito: il debito della reference entity è ristrutturato a condizioni penalizzanti per i creditori. Solitamente incombe una di queste situazioni: riduzione del pagamento di cedole o nominale; la modifica della subordinazione di un'obbligazione; un cambiamento di valuta.

- Intervento governativo: interviene il Governo annunciando una modifica dei termini del debito della reference entity penalizzante per i creditori.

- Decadenza dal beneficio del termine: l’obbligazione diventa esigibile prima del termine prefissato a causa di un inadempimento dell’Entità di riferimento. Solitamente riguardano obbligazioni che presentano covenant che permettono questa accelerazione dell’obbligazione che da al creditore il diritto di richiedere al debitore il pagamento immediato del debito.

- Ripudio/moratoria: con il ripudio, la reference entity disconosce, declina o contesta in qualsiasi modo la validità di una delle obbligazioni da essa assunte. La moratoria è una deroga temporanea concessa dai creditori o da un'autorità legale. Il risultato finale è che la società emittente del bond non deve effettuare pagamenti per un certo periodo di tempo.

- Inadempimento di un’obbligazione: un’obbligazione dell’entità di riferimento diviene esigibile prima del termine prefissato a seguito di un inadempimento della stessa.

Come funziona un Credit Linked Certificate

Abbiamo detto che un CLC è uno strumento finanziario che offre agli investitori esposizione al merito creditizio di una o più società, istituzioni finanziarie o enti governativi.

Il meccanismo di funzionamento è molto semplice. Il prodotto paga dei premi solitamente incondizionati con cadenza annuale, semestrale o trimestrale. A scadenza, solitamente 3, 5, 7 o 10 anni il prodotto paga l’ultimo premio e rimborsa il valore nominale. Fino a qui il prodotto è molto simile come payoff a quello di un capitale protetto 100% a cedole. Con la peculiarità che i premi sono incondizionati, mentre, nei capitale protetto, solitamente sono condizionati o allo strike o a una barriera (raramente sono incondizionati). Come abbiamo detto però il prodotto prevede il doppio rischio di credito che espone l’investitore ad una perdita potenzialmente anche totale del capitale investito (mai più del capitale investito). Se si verifica l’evento di credito sull’entità di riferimento, il certificato tendenzialmente scade anticipatamente, non paga i premi successivi all’evento di credito e paga un importo nozionale moltiplicato per il tasso di recupero ISDA. Se per esempio l’investitore ha investito 100.000 euro in un CLN e avviene l’evento di credito e l’ISDA fissa il recovery rate al 60%, l’investitore vedrà rimborsarsi 60.000 euro. Ricordiamo che solitamente, la data di liquidazione a seguito di un credit event è la data che cade il terzo giorno lavorativo successivo alla data di determinazione del recovery rate da parte di ISDA. È importante ricordare però che, come avviene per tutti i prodotti strutturati, esistono molte possibilità che garantiscono il giusto grado di modularità alla struttura. Potremmo infatti trovarci di fronte anche a CLC che in caso di evento di credito non rimborserebbero l’ammontare recuperato subito ma a scadenza della nota. In qualche caso l’ammontare rimborsato potrebbe essere anche minore del recovery rate moltiplicato per l’ammontare investito visti i costi di unwind dedotti dall’emittente (copertura), in altri casi invece potrebbe essere comprensivo della frazione di coupon accrued, ovvero maturato alla data di osservazione dell’evento di credito. Come sempre, data la varietà di possibili scenari e feature, è sempre più che consigliata un’attenta lettura della documentazione di riferimento.

Vantaggi e svantaggi dei Credit Linked Certificate

Se è chiaro il meccanismo, possiamo ora vedere quali sono i vantaggi pratici di questo prodotto. I vantaggi principali sono tre:

- Efficienza fiscale: essendo certificati, le cedole delle CLC sono redditi diversi e non redditi di capitale come le cedole delle obbligazioni. La tassazione è al 26% per i CLC ma tutti i redditi generati sono quindi compensabili con eventuali minus in portafoglio. Da questo punto di vista, il prodotto è più efficiente di un’obbligazione.

- Yield Enhancement: un CLC tendenzialmente riesce a pagare qualcosa di più rispetto al rendimento dell’obbligazione sottostante. Questo perché al rendimento del CDS si aggiunge il funding dell’emittente.

- Flessibilità: le CLC sono molto più flessibili della reference entity sottostante. Infatti, il taglio può essere di 1.000 euro vs tagli anche da 100.000/200.000 euro di tante obbligazioni corporate, soprattutto subordinate. Rendono quindi più accessibili i prodotti di credito agli investitori privati. Possono essere scambiati in valute diverse rispetto alla reference entity, cancellando il rischio valuta. Si può scegliere la scadenza, cosa che non si può fare talvolta con le obbligazioni. Nel senso che soprattutto gli emittenti corporate emettono meno e magari si è costretti a comprare solo determinate scadenza che possono differire dall’interesse dell’investitore. Una CLC su tale bond potrebbe essere realizzata su qualsiasi maturity da 1 anno a 10 anni ad esempio.

- Diversificazione del portafoglio: legato al punto sopra, si evidenzia l’utilità dei CLC che consentono all’investitore di acquisire esposizione su svariate combinazioni di obbligazioni, scadenze e rendimenti. Aiutano quindi l’investitore nella diversificazione del portafoglio.

Il grado di seniority nelle CLC e il rapporto rischio rendimento

Non sono ovviamente tutte rose e fiori e, come abbiamo detto, i CLC presentano il doppio rischio di credito. Quest’ultimo è funzione del grado di seniority dell’obbligazione emessa dalla reference entity. A tal proposito ricordiamo che il grado di seniority di un bond rappresenta il grado di priorità, rispetto agli altri titoli di debito della reference entity, con cui tale titolo di debito sarebbe rimborsato in caso di liquidazione, scioglimento o ristrutturazione della medesima Società o Istituzione o Paese.

Qui si potrebbe aprire un mondo, ma ci basti riassumere, per comprendere il mondo dei CLC, che i gradi di seniority utilizzati sono due: debito senior e debito subordinato. I primi hanno precedenza nel rimborso rispetto ai titoli di debito subordinato. Il significato è semplice. In caso di evento di credito, chi ha debito senior o una CLC costruita su debito senior sarà meno penalizzato di chi ha un’obbligazione su debito subordinato o una CLC costruita su tale debito. Non solo, anche la volatilità durante la vita del prodotto sarà maggiore per sottostanti con subordinati, rispetto al debito senior.

Di contro, una CLC costruita su debito subordinato avrà un rendimento maggiore di un CLC su debito senior. Come sempre, maggiore il rischio e maggiore sarà il rendimento. Non c’è un meglio o peggio ma quello che conta è la consapevolezza nella scelta d’investimento. Ognuno di noi dovrebbe scegliere prodotti adeguati al proprio profilo di rischio senza mai farsi ingolosire dai rendimenti.

Tendenzialmente, quindi, una CLC con maturity maggiore renderà di più a parità di seniority e sottostante. Così, un CLC su debito senior di Eni a 7 anni renderà di più di un prodotto identico su Eni ma a 5 anni. Maggiore è la maturity e maggiore è la probabilità che si verifichi un evento di credito. Tale rischio viene remunerato da un maggior rendimento. Un prodotto a sette anni su debito subordinato di Eni renderà di più di un prodotto sempre a sette anni su debito senior di Eni (ma avrà un rischio maggiore).

Anche la periodicità del premio ha un valore. Infatti, una periodicità maggiore, come ad esempio in prodotti con pagamento trimestrale, porterà con sé meno rischi perché si potranno incassare un maggior numero di premi in caso di evento di credito. Infatti, se un CLC paga il premio a dicembre di ogni anno e l’evento di credito avviene a novembre, il prodotto non paga l’intero premio dell’anno. Invece, un pari prodotto con periodicità trimestrale avrà pagato almeno i primi tre premi dell’anno. Magra consolazione se poi il recovery rate sarà basso, ma sempre meglio di niente.

Tipologie di CLC su single name

Come per i classici certificati, anche per i Credit Linked Certificate ci sono diverse varianti allo stesso prodotto. Gli emittenti, infatti, cercano sempre di soddisfare un po’ tutti i gusti. Rimanendo su single name, sono tre le varietà più importanti disponibili sul mercato: la versione Bullet, la versione Ballon e quella Lifter.

Il CLC Bullet non è altro che la versione classica di cui abbiamo parlato fino ad ora. Semplicemente paga un premio periodico fisso e a scadenza paga il valore nominale (eventi di credito permettendo). Delle tre versioni è quella più semplice ma anche quella che tendenzialmente rende meno.

Il CLC Balloon paga la sommatoria dei premi solamente a scadenza. Quindi un prodotto a cinque anni che paga premi annui del 5%, pagherà a scadenza il 25%. Questa versione sarà più performante della variante classica, la bullet poiché posticipa il pagamento dei premi ed aumenta il rischio del prodotto. Se dovesse esserci un evento di credito prima della scadenza, l’investitore non avrebbe maturato alcun premio. Anche in questo caso, comunque, l’investitore potrà vendere il certificato prima della scadenza avendo nel prezzo anche la componente premi. Durante la sua vita il prezzo del certificato ingloba anche il rateo. Ad esempio, un CLC Balloon che paga il 5% annuo con valore nominale di 1.000 euro, callable dal terzo anno e con scadenza cinque anni, al secondo anno varrà circa 1.100 euro. Questo ovviamente nell’ipotesi (irrealistica) che le variabili di mercato (tassi e CDS) non si siano mossi.

I CLC Lifter, invece, hanno la peculiarità della callability. Quindi, come per i certificati callable, l’emittente a sua discrezione può decidere di richiamare il prodotto anticipatamente. Attenzione però che, nel caso di questi prodotti, il premio viene pagato solo in caso di richiamo anticipato o a scadenza. Quindi, se ad esempio il prodotto sarà callable dal terzo anno, significa che a partire dalla fine del terzo anno, l’emittente potrà decidere di richiamare il certificato periodicamente ogni anno (nella data di osservazione). In tal caso, dovrà pagare tre premi e restituire il nozionale. Anche in questo caso, il rendimento del prodotto sarà maggiore rispetto al Bullet perché ovviamente aumenta il rischio legato al prodotto e posticipa il pagamento dei premi a discrezione dell’emittente. Il comportamento del prodotto durante la vita dovrebbe essere simile al Balloon, pur considerando che la maturity stimata sarà inferiore a quella naturale.

I Basket di sottostanti: diversificazione, minor rischio e volatilità

I CLC su un basket sono un’idea interessante. Solitamente, infatti, sono nella variante equi pesata e non worst of (chiamati First-to-Default) (a differenza dei certificate su equity). Questo tendenzialmente riduce il rischio e anche la volatilità del prodotto. Il rischio cala perché essendo un basket equi pesato, sarà come avere un portafoglio di tre CLC su tre differenti reference entity. Ora, riuscire a mettere in un basket tre società che nello stesso periodo hanno un evento di credito è possibile, ma poco probabile, soprattutto se il basket è differenziato per settore. In caso di evento di credito quindi, questo peserà solo sul 33% circa del portafoglio.

Facciamo un esempio. In un CLC composto da tre società, se una dovesse avere un evento di credito che l’ISDA valuta con un recovery rate del 50%, l’investitore si vedrebbe decurtato il valore nominale circa del 16,5% (50%*33%), contro un 50% del CLC costruito solo su quella reference entity. Anche la volatilità del prezzo del prodotto durante la sua vita dovrebbe essere più basso, questo vero soprattutto in caso di basket su settori differenti.

Analisi di sensitività: come si comportano i CLC durante la vita

Come potete immaginare le componenti del CLC possono impattare in vario modo sull’andamento del prezzo del prodotto. Abbiamo infatti la componente tasso e il CDS spread che determinano di volta in volta il prezzo del certificato. In linea generale, un incremento del tasso comporta un effetto negativo sul prezzo dello zero coupon sottostante e quindi del CLC, che tenderà a ridimensionarsi e viceversa. Per quanto riguarda i CDS, un incremento del prezzo del CDS (credit spread) comporta un decremento del prezzo del CLC. Infatti, un aumento del prezzo del CDS indica un aumento del rischio e chi detiene il CLC è venditore del prodotto, non compratore. Quindi lo scenario peggiore per chi detiene questo prodotto è il combinato di aumento dello yield dello zero coupon dell’emittente e contemporaneamente aumento del prezzo del CDS.

Per ulteriori approfondimenti sul mondo dei Credit Linked Certificate rimandiamo alla pagina di BNP Paribas dedicata all’argomento, al seguente link.