COMUNICAZIONE DI MARKETING

Fast Cash Collect Barclays su Italia: 17% annuo e autocall dal 3° mese

Nuovo Fast Cash Collect di Barclays (ISIN XS3179014884) sul basket worst of composto da Fincantieri, Leonardo, STM e Stellantis. Cedole mensili con memoria dell'1,42% (17,04% annuo) e barriere al 55%

Photo by Sylvain Sonnet/Getty Images

Continua a sorprendere il mercato azionario italiano con l’indice Ftse Mib che nelle ultime sedute ha aggiornato i suoi massimi dal 2001, con un rialzo di oltre il 30% da inizio anno. Un chiaro segnale della solidità del comparto industriale e finanziario italiano, trainato da titoli che beneficiano della ripresa della domanda, delle politiche di investimento europee e del nuovo ciclo difensivo e tecnologico.

In un contesto così brillante, ma al tempo stesso potenzialmente esposto a fisiologiche prese di beneficio, strumenti come i certificati di investimento assumono un ruolo ancora più strategico. Questo perché permettono di remunerare il capitale anche in caso di storni dei mercati, combinando potenzialità di alto rendimento e resilienza, grazie alla presenza delle barriere di protezione a scadenza.

È in questa cornice che si inserisce perfettamente il nuovo Fast Cash Collect ad alto rendimento di Barclays (ISIN XS3179014884) su un basket worst of composto da quattro protagonisti dell’industria italiana e rappresentativi di settori chiave come difesa, tecnologia e mobilità: Fincantieri, Leonardo, STM e Stellantis. Prezzo a sconto a 99 euro.

Scarica il PDF della scheda prodotto

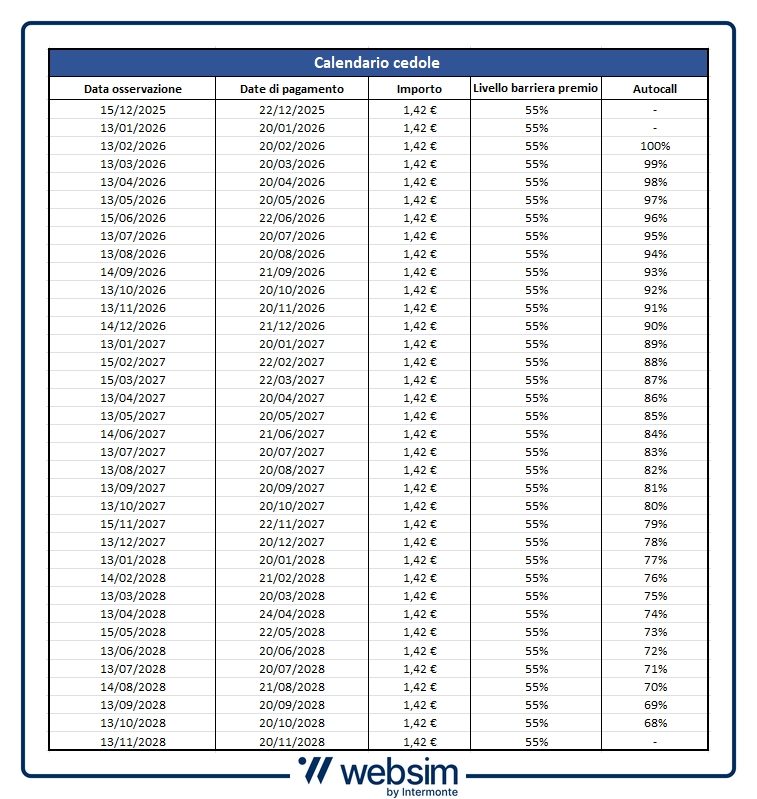

Cedole mensili dell'1,42% e barriere al 55%

Il nuovo certificato di Barclays è stato emesso sul mercato EuroTLX di Borsa Italiana il 14 novembre ed è identificato dal codice ISIN XS3179014884. Offre una cedola mensile con memoria dell'1,42%, pari ad un rendimento potenziale di oltre il 17% annuo. Stiamo dunque parlando di un +51% nei tre anni di vita, una plusvalenza sostanziosa e che è oltretutto classificabile come reddito diverso permettendo così la compensazione di eventuali minus presenti nello zainetto fiscale.

Tutte le cedole sono condizionate ad una barriera ampia al 55% e ciò significa che vengono corrisposte se, in ognuna delle date di osservazione, tutti i sottostanti avranno una quotazione al di sopra del 55% dei livelli iniziali di tutti i titoli sottostanti. Detto in altri termini nessun sottostante deve perdere oltre il 45% per incassare la cedola.

Sui premi mensili è importante tener sempre presente che sono con effetto memoria, una caratteristica del payoff che permette all'investitore di recuperare in una successiva data di osservazione quelli eventualmente non pagati per il mancato rispetto della barriera al 55%.

Durata di 3 anni ma Autocall rapido da febbraio 2026

La vera peculiarità del certificato ISIN XS3179014884 è che essendo un Fast Cash Collect prevede la possibilità di essere rimborsato anticipatamente in modo automatico già dai primi mesi di vita, con il trigger autocall che non è fisso al 100% degli strike, ma decresce di mese in mese proprio per facilitare il richiamo anticipato dello strumento. Ed è proprio questa caratteristica tipica di questa struttura che permette all'emittente di alzare l’asticella del rendimento rispetto ad un Cash Collect tradizionale, a parità di altre condizioni.

Questo perché se il prodotto dovesse rimborsato anticipatamente, l’unico rammarico per l’investitore sarà dover reinvestire il capitale; al contrario, se non scatterà l’autocall e l’operazione giunge a scadenza, il rendimento ottenuto sarà decisamente interessante.

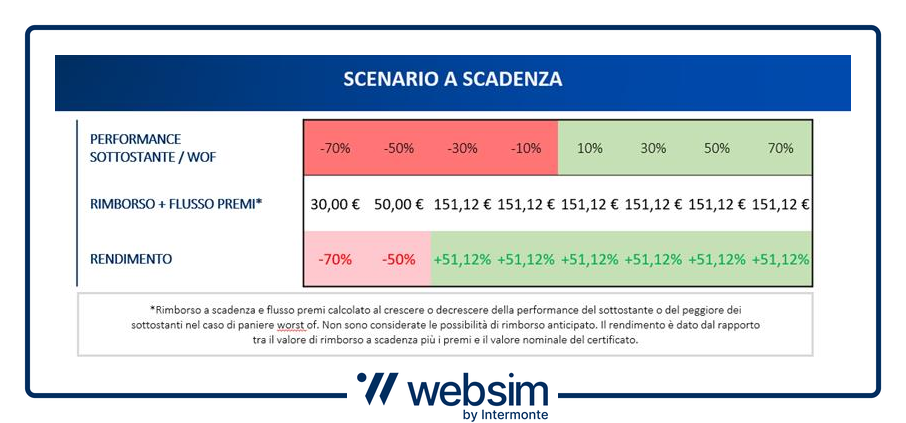

Scenari di rimborso a scadenza

La durata del certificato di Barclays (ISIN XS3179014884) è di tre anni con scadenza il 20 novembre 2028. Tuttavia, già a partire da febbraio 2026 è possibile il richiamato anticipato del prodotto in modo automatico con trigger autocall decrescente dal 100% al 68% dei valori iniziali (strike). Ciò significa che per far scattare l'autocall tutti i titoli del basket dovranno avere un prezzo superiore al corrispondete livello di autocall. In tal caso, l'emittente rimborserà il valore nominale di 100 euro, più l'ultima cedola ed eventualmente quelle non pagate in precedenza grazie all'effetto memoria.

Se il certificato non sarà richiamato anticipatamente, allora la barriera al 55% entrerà in gioco per verificare il rimborso del valore nominale, che verrà interamente rimborsato a condizione che il peggiore dei sottostanti non evidenzierà un calo superiore al 45% dal suo valore iniziale.

- Se tutti e quattro i sottostanti quoteranno sopra la rispettiva barriera, o allo stesso livello, il certificato verrà rimborsato al valore d’emissione di 100 euro. L’investitore riceverà l’ultima cedola dell'1,42%.

- Se invece alla scadenza finale anche solo uno dei sottostanti dovesse quotare sotto la barriera al 55% degli strike, il prodotto verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. Se ipotizziamo che il titolo peggiore accusi un ribasso del 60% dal valore iniziale: il certificato verrà rimborsato a 40 euro (40% del valore iniziale).

Focus sul basket ISIN XS3179014884

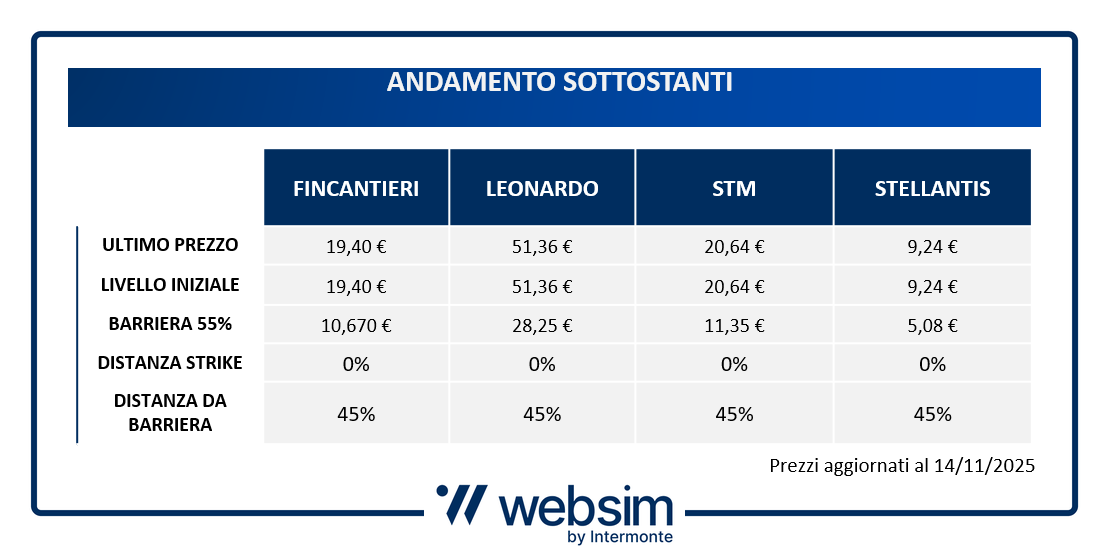

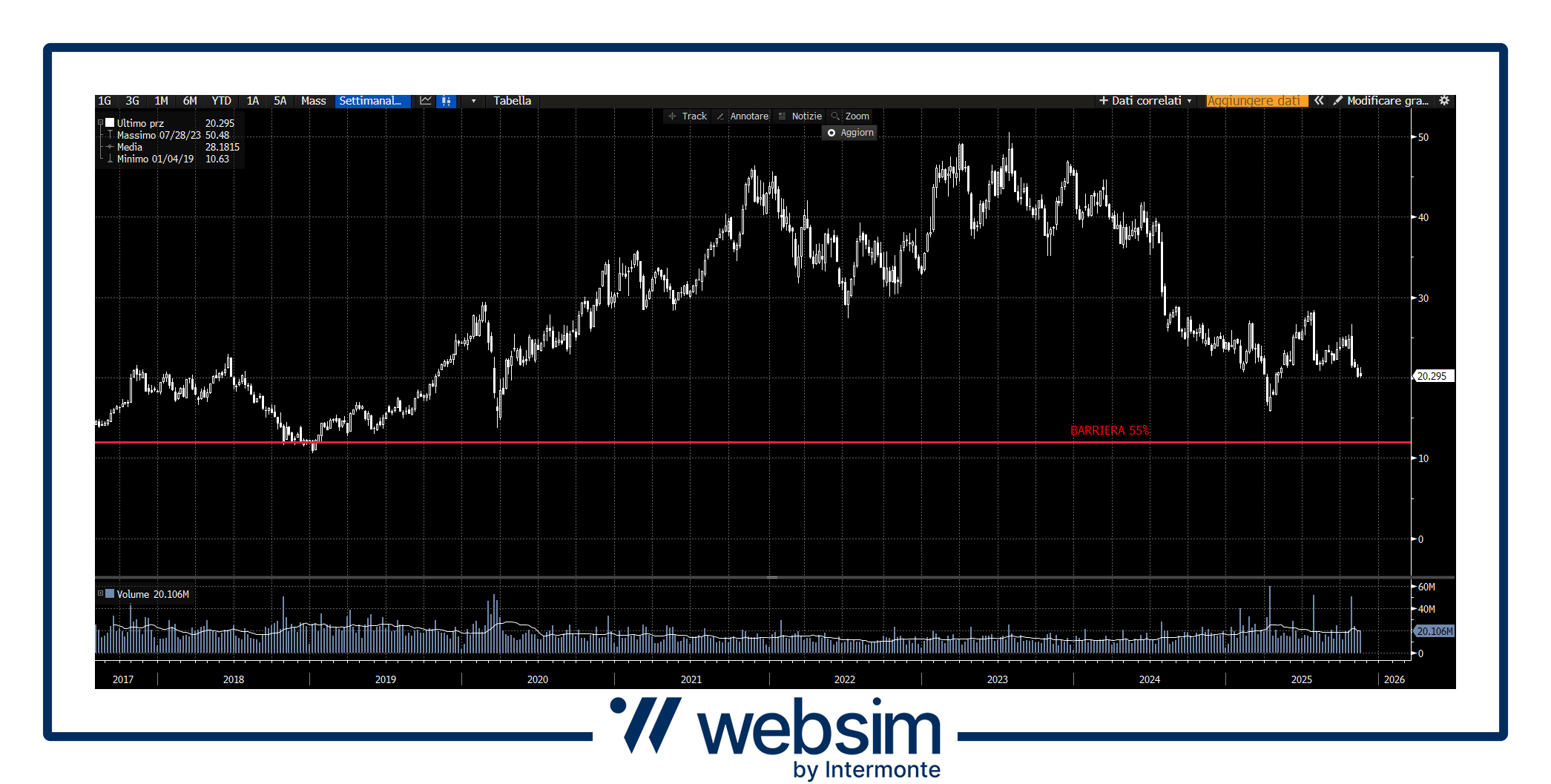

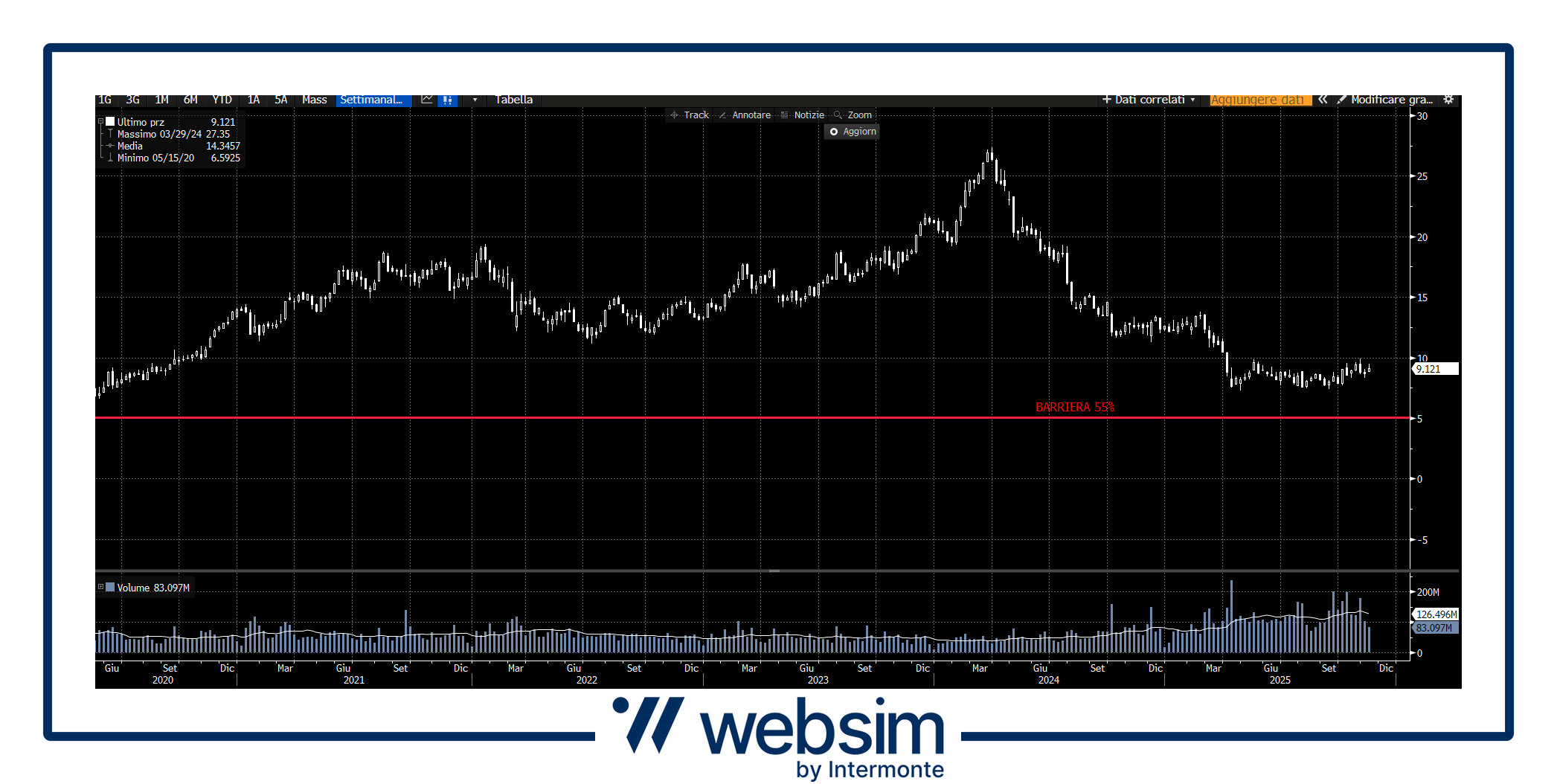

il certificato è stato emesso il 14 novembre ma ha fissato i suoi prezzi di riferimento iniziali alla chiusura del 13 novembre.

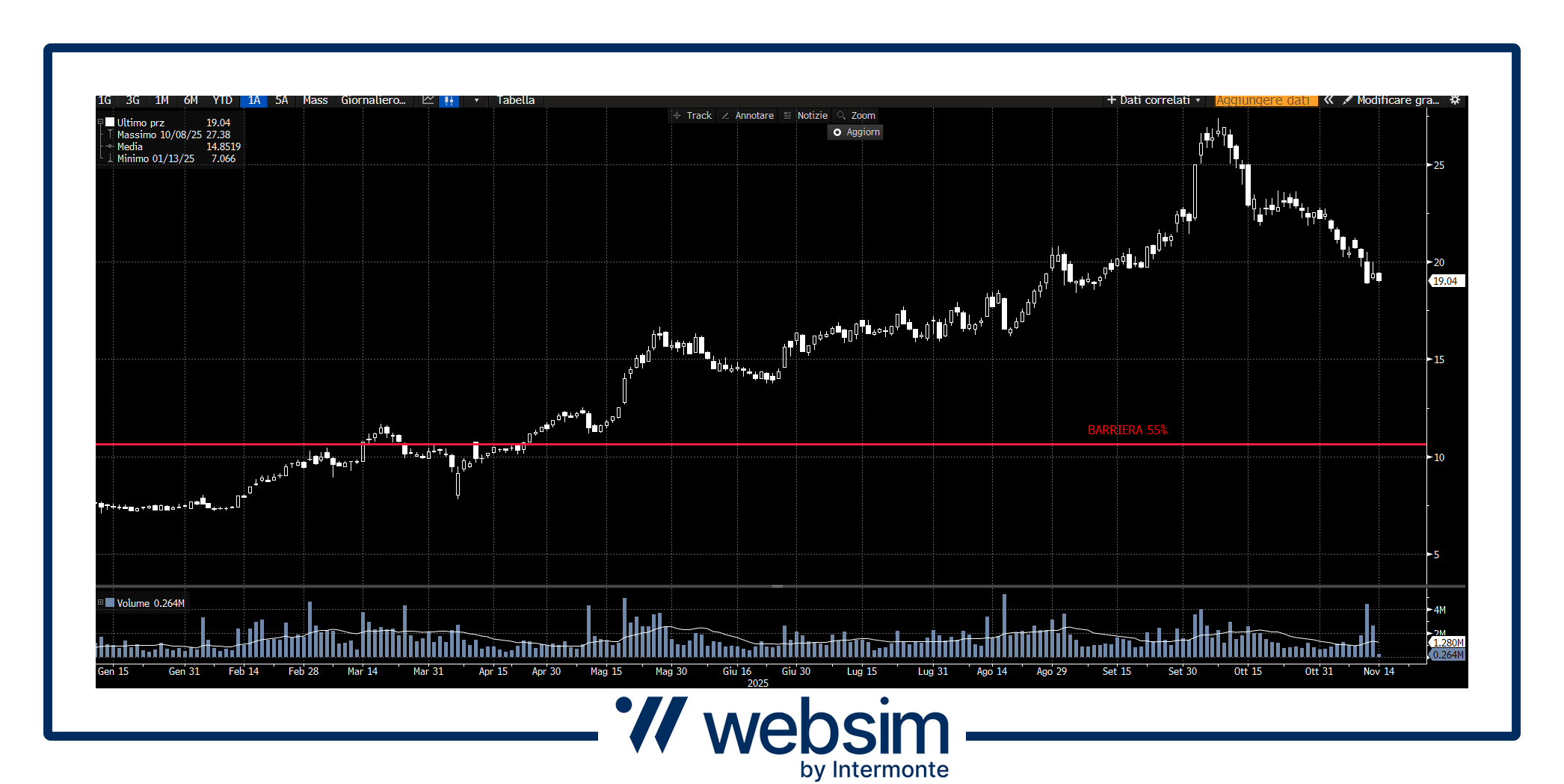

Fincantieri

Risultati robusti per Fincantieri, che ha chiuso i primi nove mesi del 2025 con ricavi in crescita del +20% a 6,7 miliardi di euro e un Ebitda in aumento del 40% a 461 milioni. Gli ordini acquisiti hanno raggiunto 16 miliardi, superando il totale dell’intero 2024, e il backlog è salito a 41 miliardi, pari a oltre 7 volte i ricavi annuali. La pipeline commerciale è sostenuta da una forte domanda nel segmento Shipbuilding, con nuove commesse da Norwegian Cruise Line e TUI Cruises. Inoltre, il gruppo sta accelerando sull’innovazione con droni subacquei, propulsione a celle a combustibile e piattaforme AI per la gestione navale. Trend positivo e visibilità di lungo periodo, con un piano industriale 2026-2030 in arrivo e un Capital Markets Day previsto per il primo trimestre 2026: segnali di solidità e crescita strutturale nel settore della cantieristica navale.

Su Fincantieri la barriera di protezione al 55% è posta sotto i minimi di maggio di quest'anno a quota 10,67 euro.

STM

Il 2025 è stato un anno complesso per il colosso dei semiconduttori: il secondo trimestre ha registrato ricavi in calo del 14,4% a 2,77 miliardi di dollari e una perdita netta di 97 milioni, mentre il terzo trimestre ha mostrato un parziale recupero con ricavi a 3,19 miliardi (-2% anno su anno) e utile netto a 237 milioni. La pressione deriva dal rallentamento dell’automotive, ma il management conferma una ripresa sequenziale nel quarto trimestre e una guidance per ricavi annuali attorno a 11,75 miliardi di dollari, con margini in miglioramento. Sempre per il 4° trimestre sono stimati ricavi in leggero aumento a 3,28 miliardi. Inoltre, STM sta investendo in nuovi prodotti e ha acquisito il business MEMS di NXP, rafforzando il posizionamento nei sensori per automotive e industriale. Nonostante la volatilità, il settore resta strategico e STM mantiene una solida posizione finanziaria (PFN positiva per 2,67 miliardi), con prospettive di recupero nel 2026 grazie alla domanda di chip per elettrificazione e IoT.

Stellantis

Dopo un primo semestre difficile (ricavi -13%, perdita netta di 2,3 miliardi), il terzo trimestre ha segnato una svolta positiva: ricavi a 37,2 miliardi di euro (+13%) e consegne in crescita a 1,3 milioni di unità, trainate dal Nord America (+35%) e dal rilancio di modelli chiave. Stellantis si conferma leader europeo nell’ibrido e seconda nel BEV, con una quota del 15,5% e 13% rispettivamente. Il gruppo ha avviato un maxi-investimento da 13 miliardi di dollari negli USA per cinque nuovi modelli e un aumento del 50% della capacità produttiva, mentre in Europa spingono i lanci di Fiat Grande Panda, Citroën C3 Aircross e Opel Frontera. La diversificazione geografica e il focus sull’elettrificazione sono leve strategiche, con una guidance di miglioramento progressivo nel secondo semestre e un piano di oltre 20 nuovi modelli entro il 2026.

Nel certificato ISIN XS3179014884, Stellantis ha fissato il suo prezzo di riferimento iniziale a quota 9,24 euro, con la sua barriera al 55% che va dunque a posizionarsi poco sopra a 5 euro, prezzi molto profondi per il titolo. Guardando al consensus su Bloomberg vediamo che, nonostante la debolezza del titolo, la maggioranza degli analisti (60%) dica ancora di mantenere il titolo in portafoglio "Hold", mentre solo in 6 dicono "Sell".

Leonardo

Il gruppo della difesa continua il suo trend di crescita: nei primi nove mesi del 2025 ha registrato ordini record per 18,2 miliardi (+24%), ricavi a 13,4 miliardi (+12%) e un EBITA di 945 milioni (+19%), con margine operativo al 7%. L’indebitamento netto è sceso a 2,3 miliardi (-26%), mentre il portafoglio ordini ha raggiunto 47,3 miliardi, garantendo oltre due anni e mezzo di visibilità produttiva. La guidance è confermata con ricavi attesi a 18,6 miliardi e ordini oltre 22 miliardi. Leonardo beneficia di un contesto geopolitico favorevole e sta accelerando su innovazione e M&A (cybersecurity, partnership spaziale con Airbus e Thales). Il titolo è reduce da un ciclo rialzista storico (+620% dal 2022), sostenuto dalla domanda di sistemi di difesa e dall’esecuzione disciplinata del piano industriale. Su Leonardo la barriera al 55% si trova a 28,25 euro, sui livelli di inizio 2025.

Le caratteristiche in sintesi:

- ISIN XS3179014884

- Sottostanti: Fincantieri - Leonardo - STM - Stellantis

- Cedole mensili con memoria dell'1,42% (17,04% annuo)

- barriera cedole al 55%

- Protezione del capitale a scadenza: barriera 55%

- Autocall da febbraio 2026, con trigger decrescente dal 100% al 68%

- Durata di 3 anni con scadenza il 20 novembre 2028 (ultima data di osservazione 13/11/2028)

- Prezzo di emissione: 100 euro

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificato ISIN XS3179014884 è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.