Certificate su UniCredit e Intesa: airbag 60% e alto rendimento (9,68% annuo)

Per investire sulle banche, in evidenza il certificato ISIN XS2656219024 che sfoggia un airbag di protezione al 60% e premi trimestrali con memoria del 2,42& (9,68% annuo).

Le banche italiane hanno performato veramente bene quest’anno dando grandi soddisfazioni agli investitori. Non poteva essere altrimenti. I tassi alti hanno permesso infatti utili da capogiro. Ora dobbiamo ragionare sullo scenario che si presenta per il prossimo anno e capire se e con quale soluzione possiamo continuare a puntare su questo comparto.

Come sempre, sappiamo bene che sul futuro non vi è certezza. Quello che possiamo fare è lavorare con soluzioni d’investimento in grado di gestire gli scenari attualmente più probabili per il mercato. Per il 2024, gli esperti si dividono tra chi ritiene che in Europa ci sarà una recessione di media entità e chi prevede un atterraggio morbido dell’economia, di fatto solo un rallentamento (il tanto nominato “soft landing”). In ambo i casi, i certificati sono un ottimo strumento di diversificazione e possono dare soddisfazione all’investitore, soprattutto quando prevedono la presenza dell’airbag (e questo è vero per due ragioni che andiamo ad esaminare nell’articolo).

Un esempio è il certificato ISIN XS2656219024 su UniCredit e Intesa Sanpaolo, le principali banche italiane, tra le più solide in Europa. La soluzione di BNP riesce a coniugare rendimento di tutto rispetto con forte protezione a scadenza e buona tenuta del prezzo anche nel durante la vita del prodotto. L’airbag, come vedremo infatti, stabilizza il prezzo durante la vita del prodotto e propone a scadenza una protezione importante del capitale. Il certificato paga premi trimestrali con memoria del 2,42%, pari ad un rendimento annuo poco sotto il 10%. Tutto condizionato ad una barriera al 60% ma, come detto, con airbag di protezione.

Mercato diviso sul futuro dell’economia nel 2024

Il 2024 si presenta come un anno sulla carta pieno di eventi geopolitici importanti, che rende veramente difficile fare ipotesi su come potrebbe svilupparsi. Ricordiamo infatti le elezioni a Taiwan già a gennaio, le europee a metà anno e le Presidenziali USA a novembre. Dietro ognuno di queste elezioni si nascondono tantissimi temi. Per esempio, le tensioni tra Stati Uniti e Cina che potrebbero acuirsi già a inizio anno, il futuro in Europa della transizione green, con risvolti potenziali sull’inflazione (si accelererà o decelererà sul tema?) e con il nuovo Presidente, l’approccio degli USA alle questioni di politica estera.

Tutto questo si inserisce in un anno che potrebbe vedere quanto meno un rallentamento dell’economia americana ed europea. Infatti, sugli USA, il mercato si divide al 50% tra chi ritiene che ci sarà un soft landing e chi prevede una recessione di media entità. Per l’Europa prevale al 60% chi si aspetta invece la recessione. E del resto un forte rallentamento è già in atto e non manca dissesto dei conti pubblici, con alcuni paesi come Germania e Francia già in difficoltà.

L’evoluzione della crescita il prossimo anno è molto importante perché avrà risvolto anche sull’inflazione e quindi a cascata sulle politiche delle banche centrali. Queste per ora hanno optato per una pausa, ma tenendo i tassi alti e dichiarando a più riprese che la pausa non è scritta nella roccia e in caso di nuovi picchi dell’inflazione sono pronte a tornare ad alzare. E questa è un po’ la dinamica che potrebbe influenzare le performance delle banche europee e italiane. Tassi alti tenuti ancora a lungo (metà anno prossimo) sicuramente fanno bene alle banche perché permettono maggiore marginazione. Se invece dovessero tornare a tagliare i tassi, ne risentirebbero un po’ i margini d’interesse. Il mercato effettivamente si attende per giugno il primo taglio dei tassi da 25 bp in USA e in Europa e per il momento vede circa quattro tagli sia in USA e largo circa anche in Europa. Una tale dinamica è in generale positiva per il mercato azionario, mentre le banche potrebbero sottoperformare. Il rischio maggiore invece deriva da un eventuale recessione accentuata per intensità. Questo perché le banche sono pro-cicliche. In tal caso, si avrebbe un calo degli utili e contemporaneamente un aumento delle sofferenze. Da dire però che le banche italiane hanno lavorato molto bene questi anni riducendo drasticamente il costo del rischio e facendo notevoli accantonamenti preventivi. Hanno quindi già margine per reggere l’impatto di una recessione in Europa.

È proprio questa incertezza sui futuri sviluppi in Europa che ci fa propendere per soluzioni difensive sulle banche con strategie di equity substitution. Quindi meno direzionalità del possedere i singoli titoli e più protezione con barriere profonde o sistemi come l’airbag di protezione.

La doppia funzione dell’airbag

Innanzitutto, cos’è l’airbag? È un meccanismo di protezione a scadenza che riduce in modo sostanzioso la perdita sul prezzo del certificato in caso di evento barriera, ovvero se il peggior sottostante a scadenza naturale si trovi sotto la barriera. Il calcolo della protezione è molto semplice. Ci sono diversi modi per calcolarlo, ad esempio, basta dividere il valore nominale per il livello airbag. Quindi in questo caso 100 euro diviso 60 euro. Il risultato è 1,6667. Questo è il fattore airbag che va moltiplicato per il prezzo di rimborso del certificato a scadenza. Immaginando un calo del 50% a scadenza del worst of, un normale cash collect rimborserebbe 50 euro a pezzo. Con la presenza di un airbag al 60% si andrebbe a moltiplicare 50 euro per il fattore airbag. Quindi 50 x 1,6667 equivale a 83,33 euro. Quindi a fronte di un calo del 50% del peggior titolo, l’investitore perderebbe un 17% scarso. Una bella differenza.

I prodotti con Airbag sono utili almeno per due ragioni:

- permettono una buona tenuta del prezzo durante la vita del prodotto

- forniscono protezione più lineare a scadenza rispetto ai normali Cash Collect o ai barriera profonda.

Per quanto riguarda il primo punto, il concetto è semplice. La presenza dell’airbag rende il prezzo del certificato molto più stabile avendo un delta (la variazione del prezzo del certificato al prezzo del sottostante) più basso dei normali cash collect. Questo proprio perché a meno di fortissima volatilità, il prodotto sconta il fatto che il prezzo del certificato verrà impattato molto meno dal calo del sottostante. Questo fa si che il prezzo di questi prodotti, soprattutto quando il certificato è più distante dalla scadenza, risente poco della volatilità. Questo ovviamente è vero sia al ribasso che al rialzo.

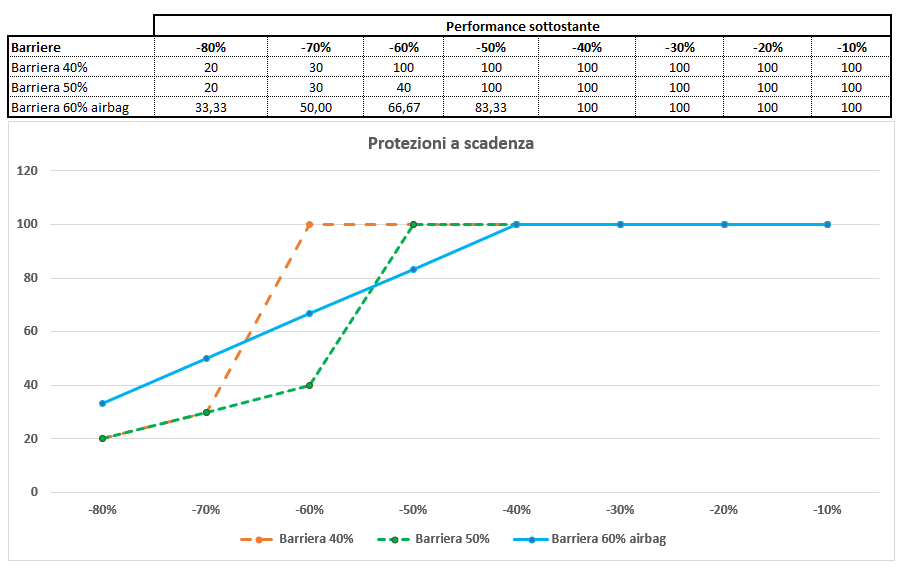

Il secondo punto lo mostriamo con una tabella e un grafico, confrontando un airbag al 60% con un low barrier al 50 e 40%. L’airbag evita gli scalini tipici dei low barriere e in generale dei cash collect. Ovvero il fatto che si passa da un rimborso pari a 100 ad un rimborso della metà o oltre, spesso in maniera molto brusca (vedi linea tratteggiata verde e arancio). Di fatto un airbag, in caso di eventi nefasti, protegge più dei low barrier. Ad esempio, rispetto ad un barriera 50% senza airbag, sottoperforma solo nello spazio tra un calo maggiore del 40% e minore del 50% del prezzo del worst of. Mentre sovraperforma in tutti gli altri scenari.

Questa doppia motivazione rende molto interessanti questi prodotti che tengono il prezzo stabile nel durante, proteggendo dalla volatilità il portafoglio, e così anche a scadenza, riducendo i danni di eventi nefasti e imprevedibili sui titoli sottostanti.

Premi del 2,42% per chi punta sull’Italia

Per il resto il certificato ISIN XS2656219024 di BNP è un classicissimo Cash Collect che ha come sottostanti le due più grandi banche italiane: UniCredit e Intesa Sanpaolo. Anche la scelta di avere un basket tematico a due titoli è importante. Infatti, rispetto ai basket a tre sottostanti, riduce il rischio e aumenta la correlazione del basket. Correlazione che è per questi due titoli al 70%, molto alta. È dunque meno probabile che uno dei due sottostanti a scadenza prenda una strada propria inficiando la performance dell’altro. Tradotto, o si ha completamento sbagliato la scelta del tema d’investimento, o aumentano le probabilità a favore dell’investitore.

Il certificato paga anche bene, con un rendimento a scadenza quasi a doppia cifra. Il certificato infatti paga premi trimestrali del 2,42% (9,68% annuo) con memoria e condizionati ad una barriera al 60%, valida anche a scadenza. Il certificato prevede la possibilità di scadenza anticipata discrezionale (callable) da settembre 2024 e cadenza trimestrale.

A scadenza (novembre 2026) il meccanismo dovrebbe essere ormai chiaro. Se i due titoli saranno sopra barriera, il certificato paga 100 euro più ultimo premio e eventuali premi non pagati grazie alla memoria. Se anche solo uno dei due titoli sarà sotto barriera, il certificato restituisce la performance del peggiore moltiplicata per il fattore airbag. Quindi come dicevamo, ipotizzando scenari tragici a scadenza, con un calo del 60% del worst of dallo strike, il certificato pagherà circa 67 euro (40 euro x 1,6667 = 66,66 euro).

Disclaimer:

Il Certificate è soggetto ad un livello di rischio pari a 5 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.

")