COMUNICAZIONE DI MARKETING

Banche solide, premi ricchi: 18% annuo con barriere profonde

Per chi è a caccia di alto rendimento, ecco il certificato ISIN IT0006769019 di Natixis su banche europee. Premi mensili con memoria dell'1,5% (18% annuo) e barriere ampie al 55%. Autocall da agosto.

Photo by EschCollection/Getty Images

Un certificato che rende il 18% all’anno non è facilissimo da trovare, soprattutto se i sottostanti sono società solide in un settore ancora ritenuto interessante dagli esperti. Ci riferiamo al nuovo nato in casa Natixis ISIN IT0006769019 che promette cedole del 1,5% mensili con memoria, pari ad un rendimento del 18% annuo. Il tutto a fronte di barriere profonde al 55% sia per il pagamento della cedola che a scadenza. I sottostanti? Quattro banche Europee: le italiane Banca MPS e Bper, l’inglese Barclays e la tedesca Deutsche Bank. Riassumiamo allora i punti di forza del prodotto per poi analizzare il comparto protagonista di questo certificato ad altissimo rendimento.

Punti di forza del certificato ISIN IT0006769019

- Rendimento monstre del 18% annuo. Cedole mensili del 1,5% con memoria;

- Barriere profonde al 55% per assorbire eventuali picchi di volatilità nel medio e lungo periodo;

- Outlook ancora positivo sul settore da parte della maggioranza delle banche d’investimento;

- Efficienza fiscale, delle cedole mensili così importanti svolgono anche un ruolo importante all’interno del portafoglio. Infatti, tutte le plusvalenze generate dal certificato sono redditi diversi compensabili con minusvalenze in portafoglio.

- Struttura Fast che permette il pagamento di premi elevati e uscita dal mercato nel giro di pochi mesi, in caso di autocall. Ottimo nel contesto attuale in cui le trattative tra USA e resto del mondo sono ancora in atto e i colpi di scena saranno all’ordine del giorno.

- Il certificato attualmente quota a sconto a 980 euro.

Morgan Stanley, Jp Morgan e Goldman Sachs ancora positive sulle banche europee

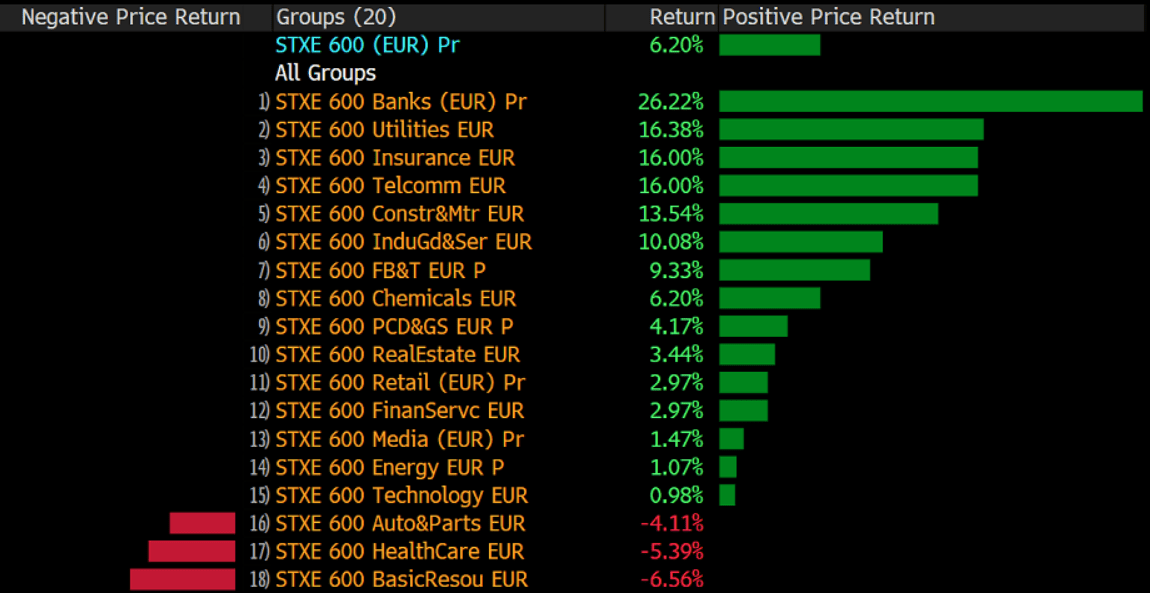

Chi ha creduto nelle banche europee a inizio anno ha buone ragioni per ritenersi soddisfatto, l’indice Stoxx 600 Banks segna un rialzo quasi del 30%, la migliore performance a livello di benchmark di settore. Ma allora il comparto è troppo caro? Meglio alleggerire o starne alla larga? Secondo le tre principali banche d’affari americane, Morgan Stanley, Jp Morgan e Goldman Sachs, no.

Infatti, le tre banche mantengono un giudizio positivo sul settore bancario europeo. In particolar mondo Morgan Stanley ha rivisto al rialzo la valutazione sul comparto definendolo attraente, nonostante il rally importante realizzato. Infatti, come afferma il responsabile della ricerca Alvaro Serrano “con il ridursi dei rischi per la crescita europea, siamo convinti che l'irripidimento della curva dei rendimenti reggerà e il margine d’interesse tornerà a crescere nel 2026. Inoltre, il settore può dare ancora molte soddisfazioni perché le valutazioni sono basse”.

Se infatti andiamo ad analizzare il settore, possiamo dire che a meno di un cambio netto delle condizioni macroeconomiche e l’avvento, dunque, di una recessione pesante (attualmente non preventivabile) per il comparto il quadro rimane roseo. Anche considerando uno scenario meno favorevole (e probabile) di graduale continuo calo dei tassi, ci si può aspettare un po’ di volatilità ma nulla di importante. Infatti, è vero che né verrebbe intaccata la top line, ma va ricordato che da diverso tempo le banche si stanno preparando ad affrancarsi dal margine di interesse. Questo lavorando contemporaneamente su due strade parallele. Da una parte, cercando di accrescere le commissioni e quindi il margine di intermediazione, dall'altra coprendosi.

Le banche, infatti, si stanno dotando di proprie case prodotto per spingere fondi, assicurazioni e altri prodotti finanziari e guadagnare dalle commissioni. Dall’altra, cercano di ridurre direttamente l’impatto del calo dei tassi. Come? Con strategie di replicated portfoglio. Niente di complesso, semplicemente utilizzano i depositi per comprare Titoli di Stato con maturity lunga e rendimento intorno al 4%. In questo modo, quello che perdono sul margine d’interesse lo riguadagnano dai bond, almeno in parte. Quindi, possibile pensare ad un calo della top line in caso di calo dei tassi, ma secondo diversi analisti, difficile pensare ad un impatto maggiore del 5-7%.

Dall’altra parte però, a sostenere le quotazioni dei titoli ci sono anche le operazioni di consolidamento in Italia ed Europa, gli altissimi dividendi promessi e pagati agli azionisti e i buyback. Consideriamo che solo Intesa e UniCredit dovrebbero procedere con circa 6/6,5 miliardi di buyback. Nel complesso, dunque, un calo dei tassi graduale non dovrebbe rappresentare un grosso problema per il comparto bancario.

I certificati: l’alternativa per investire sul comparto bancario in modo efficiente

Un modo efficiente di investire sul comparto, in questo momento, è quello di utilizzare i certificati d’investimento. Visto la corsa fortissima del settore e l’outlook ancora positivo degli esperti, per andare con i piedi di piombo, si può procedere comprando un prodotto che permette all’investitore di continuare ad estrarre valore dal comparto, ponendo delle barriere di protezione profonde in grado di attenuare l’impatto di eventuale volatilità nel medio e breve termine. Di fatto, attuando così strategie di equity substitution dove si va ad eliminare dal portafoglio, almeno in parte, l’impatto della direzionalità per andare a fare yield enhancement.

Tanto più che la struttura proposta ISIN IT0006769019 è un Fast Cash Collect. Uno strumento ormai molto diffuso e apprezzato tra gli investitori in certificati. Questa struttura, in virtù dell’autocall vicina, accorcia parecchio la maturity stimata, permettendo così all’emittente di pagare premi più alti della media dei cash collect. Infatti, a parità di condizioni, questi prodotti danno un bel boost al rendimento.

Una dinamica che si traduce in una struttura “win win”. Questo perché se dovessero andare in rimborso anticipato nel giro di pochi mesi, il prodotto permetterebbe di incassare velocemente un premio difficilmente riscontrabile in altri prodotti d’investimento. Parliamo nel caso specifico del 4,5%. Se invece qualche titolo dovesse perdere terreno (nei limiti delle barriere), non facendo andare in scadenza anticipata il prodotto, ancora meglio. L’investitore incasserà cedole sostanziose per un periodo di tempo più lungo (fino a tre anni). Il rimborso anticipato infatti parte da agosto 2025 con trigger al 100% degli strike ed ha uno step down veloce del 1% mensile, per arrivare fino al 68% dello strike. Cosa che, rende molto probabile un rimborso anticipato del prodotto prima della scadenza.

Per chi punta sulle banche europee, ecco il Fast che paga il 18% annuo

A questo punto, non ci rimane che approfondire il certificato ISIN IT0006769019 di casa Natixis. Come abbiamo detto è un Fast Cash Collect con basket worst of compost da: Banca MPS, Bper, Barclays e Deutsche Bank.

Cedole mensili ed effetto memoria

Il certificato paga cedole monstre del 1,5% mensili (18% annuo) con memoria e condizionate ad una barriera posta al 55% degli strike. La memoria, lo ricordiamo, permette di recuperare eventuali premi non pagati nelle date di osservazione successive se tutti i titoli saranno sopra strike. Questo meccanismo è valido fino a scadenza inclusa.

Meccanismo di autocall

- A partire dal terzo mese (agosto 2025), il certificato può andare in rimborso anticipato automatico (autocall) se tutti i titoli sono sopra lo strike posto al 100% del livello iniziale.

- In tal caso l’investitore prende 1.000 euro a certificato più l’ultimo premio da 1,5%, più eventuali premi non pagati.

- In tal caso l’investitore prende 1.000 euro a certificato più l’ultimo premio da 1,5%, più eventuali premi non pagati.

- L’autocall prevede lo step down del 1% mensile. Cosa significa?

- Che ogni mese a partire da settembre, il trigger per il rimborso decrescerà del 1% mensile per arrivare al 68%. Ecco perché su queste strutture è più alta la probabilità che questi prodotti vadano prima in rimborso anticipato.

Scenari a scadenza (maggio 2028):

- Se tutti i titoli saranno sopra barriera (55% degli strike) il certificato pagherà il nominale, più ultimo premio ed eventuali premi non pagati (grazie alla memoria).

- Se al contrario anche solo un titolo sarà sotto barriera, il certificato pagherà la performance del peggiore. Dunque, se il worst of avrà perso il 50%, il certificato rimborserà 500 euro. Non sarà pagato l’ultimo premio e persi quelli eventualmente non pagati precedentemente.

Calendario cedole

Nella tabella sotto trovate le date di osservazione e di pagamento delle cedole mensili da 1,5%, ovvero da 15 euro visto il valore nominale di 1.000 euro.

COMUNICAZIONE DI MARKETING

In questo articolo

Advertisement

Disclaimer

Il Certificate (ISIN IT0006769019) è soggetto ad un livello di rischio pari a 6 su una scala da 1 a 7. L’investimento in questa tipologia di Certificate espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze: Clicca qui.