WIIT

WIIT SpA è una società di gestione che fornisce servizi di cloud privato e ibrido. Tra i servizi offerti ci sono il cloud computing, la continuità aziendale, la sicurezza informatica e la trasformazione digitale. Fondata da Alessandro Cozzi nel 2001, ha sede a Milano.

Wiit è un operatore attivo nel mercato dei servizi Cloud computing e quotato sul segmento STAR. La quotazione ha toccato il 21 settembre il nuovo record storico a 177 euro.

Nel fine settimana, Wiit ha annunciato l'acquisizione del 100% di MyLoc, provider tedesco di servizi di cloud e datacenter colocation, dal gruppo ProSiebenSat..

L’operazione ci sembra strategica per il posizionamento di Wiit. È la più grande acquisizione mai effettuata dalla società, la prima fuori dall’Italia e in un mercato, come le Germania, caratterizzato da un elevato potenziale di crescita del cloud.

L’acquisizione rientra nella strategia dichiarata in fase di Ipo, e rappresenta un passo fondamentale per la crescita della società, dopo due anni di acquisizioni e di consolidamento sul mercato italiano.

Caratteristiche dell’operazione

- Il business model di myLoc è perfettamente in linea con quello di Wiit, è caratterizzato dal 90% di ricavi ricorsivi ed in grado di accogliere i futuri servizi a valore aggiunto che Wiit svilupperà sul mercato, oltre ad avere una profittabilità e una generazione di cassa allineati a Wiit “stand alone”.

- L'acquisita possiede asset di pregio in uno dei maggiori distretti produttivi della Germania: 5 data centres con oltre 2.000 mq di spazio nel quartier generale a Düsseldorf, oltre che un sito DR/Business Continuity nella sua sede secondaria.

- Nel 2019 myLoc ha generato ricavi per 16,2 milioni di euro, un Ebitda pari a 7,4 milioni di euro e un Ebit di 4,2 milioni di euro.

- Il prezzo pagato ci sembra equo. L’ammontare di 50 milioni di euro (100% cash), corrispondente al 100% del valore d’impresa, implica un multiplo di 6,8 volte il rapporto fra valore d’impresa ed Ebitda (Ev/Ebitda) 2019, che si colloca nella fascia superiore del range 4,5-7,1 volte delle passate acquisizioni fatte da Wiit tra il 2018 e il 2019 (Adelante 7,1volte, Matika 5,3volte, Etaeria 4,5volte, Aedera 4,6volte). Tuttavia, i valori si collocano ben ad di sotto dei multipli di Wiit (27volte il rapporto fra valore d’impresa ed Ebitda), nonostante il business delle società sia molto simile. Il management attribuisce questa differenza al fatto che il business di myLoc non coincide perfettamente con quello di Wiit, che è più esposta al segmento delle soluzioni “mission-critical”, che presenta alte barriere all’ingresso.

- Finanziamento già assicurato. Wiit ha stipulato una modifica al contratto di finanziamento esistente con il pool di banche, Intesa Sanpaolo e Banco BPM, prevedendo un'ulteriore linea di credito a termini e condizioni simili a quelli già applicati.

Rilievi positivi dalla conferenza dalla conferenza telefonica

Il pieno consolidamento dell’acquisita è previsto per il 1° ottobre 2020. ProSieben stanzierà 32 milioni di euro per garantire i ricavi per 5 anni.

Non è escluso un piccolo aumento di capitale per finanziare future acquisizioni, soprattutto in Francia e in Germania.

Sono inoltre previste diverse sinergie, anche attraverso l’upselling dei servizi cloud premium.

Confermiamo la raccomandazione INTERESSANTE, alziamo il target price a 195 euro, dai precedenti 150 euro.

Ci aspettiamo che Wiit conitnui a consolidare la sua posizione attraverso le acquisizioni, in Italia e all’estero, rinforzandosi in Germania ed entrando in altri Paesi, come la Francia.

Al nuovo target price di 195 euro, l’azione tratta rispettivamente 23 e 19 volte il rapporto fra valore d’impresa ed Ebitda (EV/Ebitda) 2021/22 (la media dei competitor è 23/21 volte). Il prezzo esprime ancora un ampio upside.

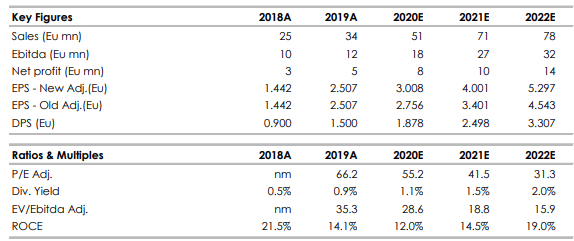

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it