TINEXTA

Tinexta SpA è una società di servizi IT che si occupa di dematerializzazione e digitalizzazione dei processi documentali con valore legale. Opera in quattro segmenti di attività: Digital Trust, Cybersecurity, Innovation and Marketing Services e Other. Fornisce soluzioni IT per l'identità digitale e la dematerializzazione dei processi. Offre anche servizi di valore aggiunto per la internazionalizzazione delle PMI. Fondata nel 2009, ha sede a Roma.

Tinexta è un gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing. I risultati del quarto trimestre, attesi positivi, verranno annunciati il 12 febbraio.

Terzo trimestre: business sostenuto dalla divisione Digital Trust

Come prospettato dalle stime, Tinexta ha archiviato il terzo trimestre 2019 con risultati più deboli su base annua. Nonostante la divisione Digital Trust sia cresciuta a doppia cifra (+10,2%), la buona performance è stata compensata dalla costante debolezza della divisione Credit Information Management (CIM), -9,3% nel periodo, e della Innovation & Marketing Services (IMS). Quest’ultima è diminuita del 10% a causa della lungaggine delle procedure regolamentari.

Ha patito soprattutto la profittabilità, influenzata dal decremento dell’IMS, il business con i margini più alti.

L’Ebitda margin si è attestato al 27,3%, 70 punti base in meno rispetto all’anno precedente. La perdita è ancora più marcata se escludiamo l’impatto positivo dei principi contabili IFRS16 (-240 punti base la perdita calcolata in costanza di regime contabile).

A tasse costanti, l’utile netto è stato pari a 5,1 milioni di euro, sotto le nostre stime di 5,9 milioni di euro.

Alla fine di settembre, il debito netto ha raggiunto la cifra di 129,5 milioni di euro, meglio delle nostre stime pari a 132 milioni e inferiore trimestre su trimestre rispetto alla cifra di 140 milioni registrata alla fine di giugno, grazie all’andamento stagionale.

La conferenza telefonica

Durante la conferenza, il management ha dettagliato i motitivi del calo della divisione IMS. A causa di problematiche connesse al alcune procedure, parte degli introiti del terzo trimestre dalla divisione saranno contabilizzati nel quarto trimestre. Quest’ultimo è un periodo virtuoso, ora è attesa una crescita anche superiore rispetto agli altri anni.

Attualmente Co.Mark, la società mediante la quale opera la divisione IMS, è sottoposta ad un processo di ristrutturazione, che sta procedendo secondo i piani.

Per quanto riguarda la divisione Credit Information, la debolezza è collegata ai minori introiti generati dalle banche, mentre il segmento corporate sta andando bene. Le misure introdotte negli anni passati per incrementare la profittabilità stanno cominciando a dare dei frutti, che si vedranno soprattutto in futuro.

Stime sul quarto trimestre

Abbiamo aggiornato le nostre stime per includere una bassa crescita delle divisioni CIM e IMS, mentre confermiamo le stime positive per la unit Digital Trust.

Ci aspettiamo che la crescita riprenda nel quarto trimestre (+3,6%), grazie all’andamento del Digital Trust, ed al recupero della IMS. È atteso il rallentamento della CIM (-9,1%).

In merito all’Ebitda, ci aspettiamo che raggiunga i 23 milioni di euro, (22,4 milioni escludendo l’applicazione dei principi IFRS 16), in rialzo rispetto i 21,8 milioni dello scorso anno.

Abbiamo tagliato le stime sull’utile per azione 2019-21di circa il 3%.

Confermiamo il giudizio MOLTO INTERESSANTE, target price a 14,5 euro.

Ribadiamo la visione positiva sul titolo. Tinexta si aspetta di trarre beneficio da:

- una crescita sostenibile nei principali business (Digital Trust e IMS);

- incremento delle sinergie grazie all’integrazione delle società acquisite;

- ulteriori acquisizioni per rinforzare la base clienti e completare l’offerta di prodotti.

La nostra valutazione, basata sulla media del metodo DCF (flusso di cassa attualizzato) e del confronto con i competitor, porta ad un target price pari a 14,5 euro.

L’azione sta trattando a multipli che giudichiamo attraenti: 7,9 volte il rapporto fra valore d’impresa ed Ebitda, 12,7 volte quello fra il rapporto fra il prezzo e gli utili e un 8,4% FCF yield stimati per il 2020.

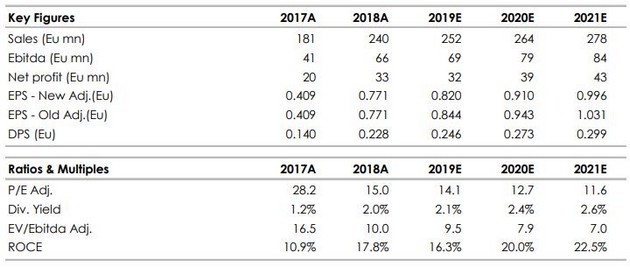

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it