EMAK

Emak SpA sviluppa, produce e distribuisce prodotti per giardinaggio, agricoltura e industria. Opera in tre settori: attrezzature per esterni, pompe e idropulitrici ad alta pressione, e componenti e accessori. Fondata nel 1992, ha sede a Bagnolo in Piano.

www.websim.it

Outlook.

Nel corso del primo semestre la domanda è stata penalizzata da un contesto esterno sfavorevole caratterizzato da una ritardata partenza del sell-out di macchine e accessori per giardinaggio dovuta alle condizioni meteo, dall’incertezza causata dalle tensioni geopolitiche e dalla guerra dei dazi, oltre che dal generale calo della fiducia dei consumatori a seguito del rallentamento dell’economia.

Le previsioni per la rimanente parte dell’anno, in considerazione del consolidamento sul mercato dei nuovi

prodotti e dell’impulso derivante da più aggressive iniziative commerciali, consentono di stimare un recupero di buona parte del ritardo delle vendite cumulato nel corso del primo semestre.

Raccomandazione MOLTO INTERESSANTE, target price 1,30 euro.

Pur in presenza di risultati deboli, confermiamo il giudizio Molto Interessante. Siamo convinti che la società beneficerà dei seguenti fattori positivi:

1) opportunità di crescita sostenibile nei segmenti delle pompe e del water-jetting;

2) significativo recupero della leva operativa nel segmento Outdoor Power Equipment;

3) risparmio costi e sinergie di ricavi grazie all'acquisto di Lavorwash.

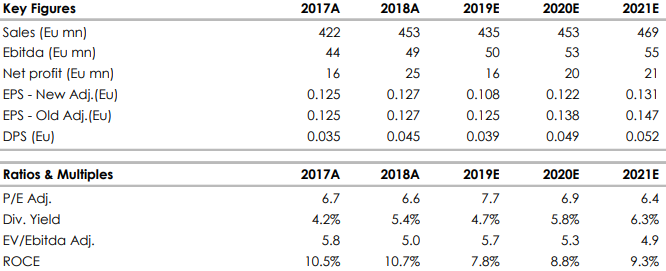

La nostra valutazione stima un P/E di 7,7x e un rapporto EV/EBITDA pari a 5,7x sulle previsioni 2019, che consideriamo attraenti per un investimento di medio periodo.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.