EMAK

Emak SpA sviluppa, produce e distribuisce prodotti per giardinaggio, agricoltura e industria. Opera in tre settori: attrezzature per esterni, pompe e idropulitrici ad alta pressione, e componenti e accessori. Fondata nel 1992, ha sede a Bagnolo in Piano.

Emak , gruppo operante nei settori dell’outdoor power equipment, delle pompe e del water jetting, e dei relativi componenti ed accessori, ha annunciato i seguenti risultati del primo semestre 2018.

Ricavi pari a 266,5 milioni di euro, in crescita del 13,8% rispetto ai 234,1 milioni dello stesso periodo dell'anno precedente.

Il margine operativo lordo adjusted è stato pari a 38,3 milioni (14,4% dei ricavi) rispetto a 32,8 milioni del pari periodo 2017 (14% dei ricavi), in crescita del 16,7%.

Il risultato operativo del semestre è risultato pari a 29,5 milioni, in salita dell'11,7% rispetto ai 26,4 milioni del pari periodo dello scorso esercizio.

Il semestre si è così chiuso con un utile netto pari a 22,1 milioni, in rialzo del 36,5% rispetto ai 16,2 milioni del pari periodo 2017.

A fine giugno la posizione finanziaria netta ha evidenziato un passivo di 125,3 milioni di euro, invariata rispetto al 31 dicembre 2017.

Commento.

Come da attese, il secondo trimestre ha evidenziato segnali di ripresa dopo un primo trimestre debole, perché penalizzato da avverse condizioni meteo che hanno ritardato la partenza della stagione del giardinaggio.

Ricavi pari a 266,5 milioni di euro, in crescita del 13,8% rispetto ai 234,1 milioni dello stesso periodo dell'anno precedente.

Il margine operativo lordo adjusted è stato pari a 38,3 milioni (14,4% dei ricavi) rispetto a 32,8 milioni del pari periodo 2017 (14% dei ricavi), in crescita del 16,7%.

Il risultato operativo del semestre è risultato pari a 29,5 milioni, in salita dell'11,7% rispetto ai 26,4 milioni del pari periodo dello scorso esercizio.

Il semestre si è così chiuso con un utile netto pari a 22,1 milioni, in rialzo del 36,5% rispetto ai 16,2 milioni del pari periodo 2017.

A fine giugno la posizione finanziaria netta ha evidenziato un passivo di 125,3 milioni di euro, invariata rispetto al 31 dicembre 2017.

Commento.

Come da attese, il secondo trimestre ha evidenziato segnali di ripresa dopo un primo trimestre debole, perché penalizzato da avverse condizioni meteo che hanno ritardato la partenza della stagione del giardinaggio.

Raccomandazione MOLTO INTERESSANTE. Target price a 2,30 euro.

Rafforziamo il giudizio Molto Interessante. Siamo convinti che la società beneficerà dei seguenti fattori positivi:

1) opportunità di crescita sostenibile nei segmenti delle pompe e del water-jetting;

2) significativo recupero della leva operativa nel segmento Outdoor Power Equipment;

3) risparmio costi e sinergie di ricavi grazie all'acquisto di Lavorwash.

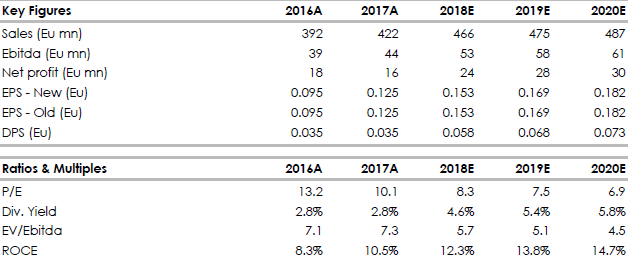

La nostra valutazione stima un P/E di 13,7x e un rapporto EV/EBITDA pari a 8,0x sulle previsioni 2019, che consideriamo attraenti per un investimento di medio periodo.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Rafforziamo il giudizio Molto Interessante. Siamo convinti che la società beneficerà dei seguenti fattori positivi:

1) opportunità di crescita sostenibile nei segmenti delle pompe e del water-jetting;

2) significativo recupero della leva operativa nel segmento Outdoor Power Equipment;

3) risparmio costi e sinergie di ricavi grazie all'acquisto di Lavorwash.

La nostra valutazione stima un P/E di 13,7x e un rapporto EV/EBITDA pari a 8,0x sulle previsioni 2019, che consideriamo attraenti per un investimento di medio periodo.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it