CYBEROO

Cyberoo SpA è un'azienda italiana che fornisce soluzioni IT per la gestione, l'ottimizzazione e il supporto dei sistemi informativi aziendali, con particolare attenzione alla sicurezza informatica. Offre servizi in tre aree: Cyber Security e Device Security, Managed Services e Digital Transformation. La società è stata fondata nel 2008 e ha sede a Reggio Emilia.

Una società leader di mercato in Italia

Cyberoo è una società fondata nel 2008 e specializzata in Cybersecurity per le imprese. La società fa parte del gruppo Sedoc, (non quotato) e si è quotata il 7 ottobre 2019 su segmento Aim.

Secondo semestre visto in crescita

Ci aspettiamo che Cybero raggiunga, nel 2020, il suoi target sull’acquisizione di nuovi clienti. In linea con i piani della società, stimiamo venti nuovi clienti per la sua suite cybersecurity (CSI and/or Cypeer), e altri 30 per la suite TITAAN

Di recente, sono stati raggiunti importanti traguardi commerciali, che nei prossimi anni possono contribuire a migliorare il rapporto prezzo/mix (partnership con il principale system integrator italiano Engineering e con il fornitore di soluzioni IT Horsa, entrambi attivi con clienti di medie e grandi dimensioni), e ad espandere la presenza geografica dell'azienda (partnership con Integra Systems in Francia).

L’espansione commerciale e l’aumento del personale

Crediamo che molti dei nuovi clienti nell’ambito della cybersecurity siano stati raggiunti nel corso del quarto trimestre. Pertanto, per via dell’offerta Defence For Italy” che prevede la concessione gratuita al cliente dei primi tre mesi di servizio, gli effetti dell’espansione non si dovrebbero riflettere nei ricavi del secondo semestre, che noi prevediamo pari a 3 milioni, piatti su base annua. Inoltre, ci aspettiamo che la rapida espansione commerciale possa accelerare i programmi di assunzione

Proprio in virtù dell’espansione commerciale, è probabile che Cyberoo abbia spalmato le nuove assunzioni in Italia nel corso del secondo semestre 2020 e del primo semestre 2021, invece di effettuarle in maniera più graduale entro la fine del 2023. Le nostre previsioni aggiornate includono quindi costi per il personale più elevati, che si riflettono sulla nostre stime 2020/21 dell’Ebitda rettificato, ridotte rispettivamente del -59% e del - 27% a 0,6 milioni e 2,9 milioni.

Confermiamo le stime sul 2022

Il consistente aumento di clienti e le nuove partnership sostengono le nostre stime sui nuovi clienti e quelle sul valore medio dei contratti stipulati nell’ambito della sicurezza informatica (previsto a 12 milioni di euro, il 60% delle vendite entro il 2022, contro i 9 milioni / 49% precedenti).

Questi risultati sono in parte controbilanciati dalle nostre previsioni, meno vivaci, sui ricavi del segmento Managed Services (140/200 nuovi clienti TITAAN nel 2021/22, contro 200/250 precedenti, vendite MS nel 2022 pari a 7,4 milioni di euro o 37% del totale, rispetto ai 8,6 milioni o 47% in visti precedenza).

Prevediamo che l'impatto dell'aumento dei costi del personale possa essere assorbito a partire dal 2022. Per questo motivo, abbiamo rivisto al rialzo la nostra previsione di EBITDA 2022 del + 6% a 10,3 milioni di euro (9,1 milioni di euro a livello rettificato).

L’utile per azione

La variazione delle stime si ripercuote anche sull’utile per azione (EPS), modificato rispettivamente del -91%, -31%, +6% per il 2020-21-22.

Confermiamo il giudizio MOLTO INTERESSANTE, portiamo il target price a 9,2 euro da 6,8 euro.

Rimaniamo positivi sull’azione, anche grazie alle innovative soluzioni offerte e all’avanzato know how sviluppato dalla società nell’ambito dell’intelligenza artificiale e del machine learning.

Inoltre, l’equity story di Cyberoo è anche sostenuta dalle potenzialità di crescita del mercato italiano, grazie alla sempre maggiore attenzione rivolta dalle imprese al tema della sicurezza, ed allo stanziamento di risorse pubbliche nel settore tramite il Recovery Fund. Anche la scalabilità dei costi fissi offerta dal business model di Cyberoo costituisce un punto di forza.

Cyberoo è una start-up tecnologica in procinto di entrare nella fase crescente del suo ciclo di vita. Per riflettere meglio questa circostanza, stiamo abbandonando il metodo DCF, per approcciare quello dei multipli.

Il nuovo prezzo obiettivo implica un multiplo di 9,4 volte il rapporto fra valore d’impresa ed Ebitda rettificato sul 2022.

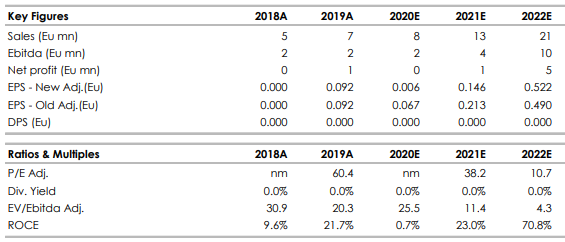

Nella tabella sottostante i dati storici (A) e prospettichi (E) elaborati da Intermonte/Sim

www.websim.it