ALKEMY

Alkemy S.p.A. opera per migliorare la posizione di mercato e la competitività delle grandi e medie aziende stimolando l’evoluzione del modello di business in coerenza con l’innovazione tecnologica e i comportamenti dei consumatori. Alkemy integra competenze nelle aree di Consulting, Data & Analytics, Digital Marketing, Creativity, Design e Technology, con un’offerta, pensata per il contesto post-digital, che copre l’intera catena del valore dalla strategia all’implementazione.

Fondata nel 2012, la società ha sede a Milano.

Alkemy è una società specializzata nell'innovazione del modello di business di grandi e medie aziende. Il titolo è salito del +210% dal primo gennaio ad oggi.

Risultati trimestrali sopra le attese

Alkemy ha archiviato il terzo trimestre 2021 con ricavi pari a 22,9 milioni di euro, in crescita del +48% su base annua, e sopra la cifra di 20 milioni da noi attesa

Sebbene la forte crescita sia dipesa anche dallo spostamento della stagionalità del business (di solito caratterizzato da un forte secondo e quarto trimestre e da un debole primo e terzo trimestre), sottolineiamo che la crescita organica è stata del +30% (+13% le nostre stime). Il contribuito delle acquisizioni è stato di poco al di sopra le attese (+18%).

La crescita organica è stata ottenuta grazie alla ripresa delle nuove attività, al nuovo approccio “go to market” e all’attenzione verso i clienti chiave. Le vendite domestiche sono salite del +14% su base annua. Il business internazionale (Spagna e Messico) è più che raddoppiato, anche se è stato facilitato da una facile base di confronto, poiché il 2020 è stato pesantemente colpito dal Covid.

L’Ebitda rettificato è stato pari a 2,3 milioni, rispetto alla cifra di 2 milioni attesa e al risultato, pari a 1 milione, conseguito nel terzo trimestre 2020. I margini sono cresciuti al 10,1% (10% le attese, 6,2% nel terzo trimestre 2020), grazie all’efficienze raggiunte con l’industrializzazione del modello di business, focalizzato su progetti ad alto valore aggiunto, sul contenimento dei costi e sull’internalizzazione di alcune attività.

I profitti netti sono stati pari a 1 milione di euro, rispetto alle nostre stime di 0,6 milioni.

Il debito netto è stato pari a 22,3 milioni di euro, contro i 23,7 milioni da noi ipotizzati, grazie ad un minor assorbimento di cassa e risultati operativi più alti.

Migliorata la guidance sul 2021

Alla luce dei risultati conseguiti nei primi nove mesi, e delle prospettive sulla fine dell’anno, Alkemy ha alzato la guidance. Ora vede ricavi in crescita di oltre il 20%, 15% a livello organico, con un Ebitda margin in linea a quello dei novi mesi (10,9%).

Traduciamo queste indicazioni in ricavi pari in media a 94 milioni di euro, e un Ebitda rettificato pari a 10,3 milioni. La crescita implicita del quarto trimestre è del +19%, con un Ebitda margin rettificato pari all’11,3%.

Risvolti positivi dal Pnrr

Il management si aspetta che i fondi stanziati nell’ambito del PNRR per spingere la digitalizzazione nel settore privato (24 miliardi) possano guidare la crescita a partire dal secondo semestre del 2022.

Tuttavia, anche se le nostre stime per il 2021 e il 2023, si basano su uno scenario pre-PNRR, riteniamo che questo possa accrescere la visibilità sulla futura crescita.

Per quanto riguarda il reclutamento di personale e il connesso aumento dei costi, il management non prevede particolari problematiche grazie ai forti rapporti con le università e all'attrattività dell'azienda.

Su fronte M&A, la società sta valutando alcuni dossier, anche se ancora non c’è nulla di definitivo.

Le nuove stime

A seguito dei risultati, modifichiamo le nostre stime, alzando l’EBITDA rettificato del 3% a seguito di una crescita del fatturato e della stabilizzazione dei margini. Alziamo l’ultile per azione del 6%, anche grazie a minori oneri finanziari

Confermiamo la raccomandazione INTERESSANTE, alziamo il target price a 24,9 euro.

Il target precedente era pari a 23,6 euro.

Akemy ha chiuso un altro trimestre con risultati sopra le stime, confermando a nostro avviso il forte dinamismo del mercato in cui opera, e l'efficacia delle azioni intraprese dal management per migliorare l'efficienza e la redditività.

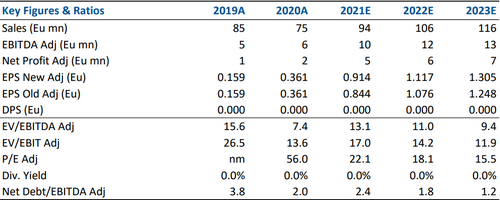

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Risultati trimestrali sopra le attese

Alkemy ha archiviato il terzo trimestre 2021 con ricavi pari a 22,9 milioni di euro, in crescita del +48% su base annua, e sopra la cifra di 20 milioni da noi attesa

Sebbene la forte crescita sia dipesa anche dallo spostamento della stagionalità del business (di solito caratterizzato da un forte secondo e quarto trimestre e da un debole primo e terzo trimestre), sottolineiamo che la crescita organica è stata del +30% (+13% le nostre stime). Il contribuito delle acquisizioni è stato di poco al di sopra le attese (+18%).

La crescita organica è stata ottenuta grazie alla ripresa delle nuove attività, al nuovo approccio “go to market” e all’attenzione verso i clienti chiave. Le vendite domestiche sono salite del +14% su base annua. Il business internazionale (Spagna e Messico) è più che raddoppiato, anche se è stato facilitato da una facile base di confronto, poiché il 2020 è stato pesantemente colpito dal Covid.

L’Ebitda rettificato è stato pari a 2,3 milioni, rispetto alla cifra di 2 milioni attesa e al risultato, pari a 1 milione, conseguito nel terzo trimestre 2020. I margini sono cresciuti al 10,1% (10% le attese, 6,2% nel terzo trimestre 2020), grazie all’efficienze raggiunte con l’industrializzazione del modello di business, focalizzato su progetti ad alto valore aggiunto, sul contenimento dei costi e sull’internalizzazione di alcune attività.

I profitti netti sono stati pari a 1 milione di euro, rispetto alle nostre stime di 0,6 milioni.

Il debito netto è stato pari a 22,3 milioni di euro, contro i 23,7 milioni da noi ipotizzati, grazie ad un minor assorbimento di cassa e risultati operativi più alti.

Migliorata la guidance sul 2021

Alla luce dei risultati conseguiti nei primi nove mesi, e delle prospettive sulla fine dell’anno, Alkemy ha alzato la guidance. Ora vede ricavi in crescita di oltre il 20%, 15% a livello organico, con un Ebitda margin in linea a quello dei novi mesi (10,9%).

Traduciamo queste indicazioni in ricavi pari in media a 94 milioni di euro, e un Ebitda rettificato pari a 10,3 milioni. La crescita implicita del quarto trimestre è del +19%, con un Ebitda margin rettificato pari all’11,3%.

Risvolti positivi dal Pnrr

Il management si aspetta che i fondi stanziati nell’ambito del PNRR per spingere la digitalizzazione nel settore privato (24 miliardi) possano guidare la crescita a partire dal secondo semestre del 2022.

Tuttavia, anche se le nostre stime per il 2021 e il 2023, si basano su uno scenario pre-PNRR, riteniamo che questo possa accrescere la visibilità sulla futura crescita.

Per quanto riguarda il reclutamento di personale e il connesso aumento dei costi, il management non prevede particolari problematiche grazie ai forti rapporti con le università e all'attrattività dell'azienda.

Su fronte M&A, la società sta valutando alcuni dossier, anche se ancora non c’è nulla di definitivo.

Le nuove stime

A seguito dei risultati, modifichiamo le nostre stime, alzando l’EBITDA rettificato del 3% a seguito di una crescita del fatturato e della stabilizzazione dei margini. Alziamo l’ultile per azione del 6%, anche grazie a minori oneri finanziari

Confermiamo la raccomandazione INTERESSANTE, alziamo il target price a 24,9 euro.

Il target precedente era pari a 23,6 euro.

Akemy ha chiuso un altro trimestre con risultati sopra le stime, confermando a nostro avviso il forte dinamismo del mercato in cui opera, e l'efficacia delle azioni intraprese dal management per migliorare l'efficienza e la redditività.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it