ABITARE IN

Abitare In SpA è una società che si occupa dello sviluppo di progetti edilizi urbani. Fornisce informazioni per le industrie dell'architettura, dell'arredamento, del design e dell'edilizia. Fondata da Marco Claudio Grillo e Luigi Francesco Gozzini nel 1976, ha sede a Milano.

AbitareIn è una società quotata sul mercato AIM Italia, leader nello sviluppo residenziale a Milano, città dove il mercato delle compravendite residenziali, sia nuove che usate, vale circa 10 miliardi di euro l’anno.

Compagine sociale

Il capitale è così distribuito. Luigi Francesco Gozzini possiede una quota del 23,21%. Marco Claudio Grillo detiene il 17,98%. Kairos Partners SGR ha il 5,81%. Gaudenzio Roveda il 5%. Nel mercato è presente il 47,98%.

Un modello di business basato sul “Tailor Made Home”

AbitareIn si rivolge ad un target formato da famiglie che vogliono acquistare la prima casa. La società opera a Milano, dove costruisce e vende sulla carta nuovi appartamenti di fascia media nelle zone semicentrali. Gli immobili vengono realizzati “su misura”, tenendo in considerazione le specifiche esigenze dei clienti.

Il modello di business, che prevede la vendita degli appartamenti prima della loro realizzazione, apporta diversi vantaggi, come quello di non avere un magazzino di immobili invenduti a fine lavoro. Diminuiscono sensibilmente anche i rischi connessi alla ciclicità del mercato.

L’operatività di AbitareIn è suddivisa in 5 fasi: opere preparatorie (bonifiche, demolizioni e scavi), iter autorizzativo, commercializzazione e preliminari, costruzione, consegna e rogiti.

Per snellire l’iter amministrativo, la società si concentra solo sulle operazioni di demolizione e ricostruzione della metratura esistente.

In questo caso, infatti, non è richiesto il permesso di costruire, che richiede tempi più lunghi, ma solo quello previsto per gli interventi di ristrutturazione straordinaria.

Quella delle costruzioni è l’unica attività demandata a terzi, il resto è svolto internamente. Questa fase non parte prima di aver venduto il 70% delle unità immobiliari previste.

Newsflow

L’assemblea dei soci di AbitareIn ha approvato il passaggio all'MTA, segmento Star, Come specifica l’a.d. Marco Grillo, l’obiettivo è quello di aumentare la visibilità e di ampliare la platea degli investitori: “Il passaggio all’MTA è il giusto coronamento dei progressi fatti in questi anni. Lo Star porterà ancora più liquidità, e speriamo possa portare il valore del titolo a quelli che sono i prezzi degli analisti”, ha affermato l’a.d. durante un’intervista su Class CNBC.

Fra le altre novità, vi sono quelle correlate al settore immobiliare Secondo Idealista.it, Nonostante l’epidemia, nell'ultimo anno i prezzi delle case in Italia sono cresciuti del +2,3%. L’incremento, che si è verificato nella metà delle regioni italiane, vede la Lombardia in testa, con un +9,2%, seguita a distanza dall’Emilia Romagna, +3%, dal Lazio +2% circa. Fra le città, sale sul podio Milano, con un aumento del +18%, seguita da Modena e Brescia con il 7% circa.

Ultimi risultati di bilancio

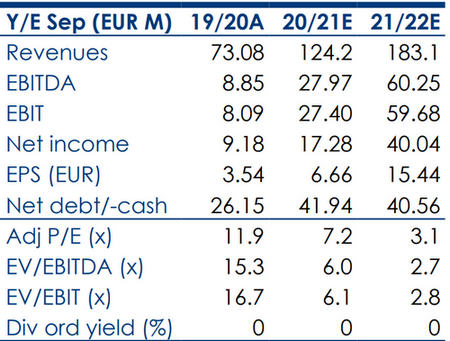

La società ha approvato il bilancio al 30 settembre 2020, che presenta i principali risultati in crescita a doppia cifra. In dettaglio, i ricavi consolidati sono stati pari a 73,1 milioni di euro +63,9% su base annua (44,6 milioni al 30.09.2019). Per 41,4 milioni si tratta di ricavi da vendite, 20,6 milioni riguardano la variazione delle rimanenze per acquisto nuove aree, 8,5 milioni quella sulle rimanenze per avanzamento lavori, e 2,6 milioni riguardano i ricavi della gestione caratteristica.

L’Ebt consolidato rettificato (per effetto stock grant) ammonta a 12,4 milioni, +30,5% su base annua (9,5 milioni al 30.09.2019).

L’utile netto consolidato di spettanza del gruppo si attesta a 9,2 milioni (6,4 milioni al 30.09.2019). L’utile per azione è pari a 3,54 euro, pari all’8,1% del valore del titolo al 30.09.2020 (2,5 euro al 30.09.2019, pari al 5,2% del valore del titolo alla medesima data).

Le disponibilità liquide ammontano a 35,5 milioni (21,7 milioni al 30.09.2019).

La posizione finanziaria netta si attesta a 26,1 milioni (32 milioni al 30.09.2019) pur considerando 20,6 milioni per l’acquisto di nuove aree. Il debito finanziario, pari a 61,6 milioni, è principalmente costituito da mutui fondiari e aperture di credito garantiti da ipoteca gravante sugli immobili di proprietà.

Il patrimonio netto consolidato si attesta a 57,8 milioni (47,5 milioni al 30.09.2019).

Rating analisti

Per Intesa Sanpaolo è MOLTO INTERESSANTE, target price a 60,5 euro dai 50 euro precedenti.

Il nuovo prezzo obiettivo esprime, su quello corrente, un potenziale rialzo del +25% circa.

Secondo gli esperti: “Le nostre stime per il 2021 sono ora ampiamente allineate al business plan aziendale. Stimiamo 124,2 milioni di euro di ricavi e 24,7 milioni di euro EBT. Vediamo un aumento del debito netto (41,9 milioni di euro) per il rinvio di alcune vendite al 2022. Per il prossimo anno stimiamo 183,1 milioni di euro di ricavi, 57,2 milioni di euro di EBT e un debito netto sostanzialmente stabile. Alla luce della revisione delle stime, abbiamo aggiornato il nostro modello di valutazione basato sui flussi di cassa incorporando tassi di interesse e rischio più bassi, pervenendo a WACC del 6,7% (7,7% in precedenza). Abbiamo così ottenuto un target di 60,5 euro (in precedenza 50,0).

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Intesa Sanpaolo

www.websim.it